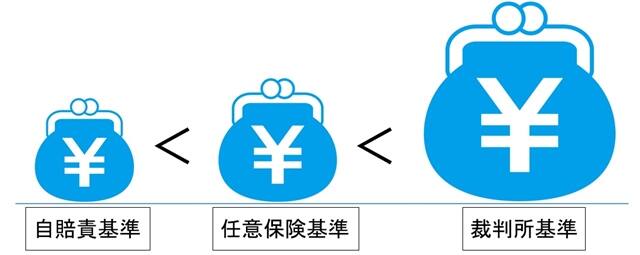

あなたは、保険会社との示談交渉について、こんなふうに思っていませんか?交渉力を高めれば、賠償金額をアップできる。裁判所基準で損害賠償請求すれば、賠償金額を大幅アップできる。これは、交通事故の被害者が、自力で保険会社と示談交渉して賠償金を増額させようと躍起になるほど、陥りがちな「落とし穴」です。被害者が自分で、裁判所基準にもとづいて損害額を計算し、保険会社と交渉しようとするのは、現実的ではありません。かなりの労力を要するにもかかわらず、期待するような成果を得られないのです。交通事故被害の示談交渉において大事な点ですから、あらためて考えてみましょう。示談交渉で求められる交渉力とは?交渉力が高いに越したことはありません。しかし、示談交渉は、相手を論破して、自分の主張を通すことではありません。では、交通事故被害の示談交渉で求められる交渉力とは?被害者の「本来の交渉スタイル」とは?そもそも示談とは、裁判によらず、双方が譲歩しあって和解すること。被害者の立場からいうと、自分が被った損害の全てを賠償請求した上で、どれだけ請求額を負けるかの交渉です。こういう交渉スタイルに持ち込むことで、示談交渉の主導権を握ることができます。とはいえ、被害者には損害算定の知識も経験もありませんから、実際に被害者が自分で損害を計算することなどできません。そのため、通常は、保険会社が、被害者の損害額を算定して賠償額を提示します。被害者は、その金額に不服なら増額交渉をするというのが、一般的なスタイルです。ただ、これだと、自身で損害額を算定していないため、どれだけ増額を要求するか基準がありません。逆にいえば、保険会社の提示額では、どれだけ不足しているかの根拠がないのです。そのため、交渉ではなく、お願いベースとなってしまうのです。このとき、保険会社に増額を認めさせることを「交渉力」と一般には考えられていますが、示談交渉で求められる本来の交渉力とは、そう単純なものではないのです。示談交渉における「本来の交渉力」とは?交通事故の示談交渉における「本来の交渉力」とは、被害者が、正当な損害賠償金額を適正に取得するために必要な能力の全てです。つまり、相手との直接の交渉の場面に加え、事故態様の分析、賠償責任の有無・過失割合の判断、民事上認められる損害額の算定など、これら全てを行えるだけの能力が必要なのです。一般的にいわれているような「交渉力を高める方法」を参考にしたところで、ほとんど役に立ちません。裁判所基準での交渉は、弁護士が介入しないと困難ところで、あなたは、自分で裁判所基準で損害額を計算して保険会社と交渉しよう、と考えていませんか?厳しいことを言うようですが、仮に裁判所基準で損害を計算できたとしても、保険会社との交渉が、そう上手くいくものではありません。弁護士でも難しい実は、弁護士でも、交通事故の損害賠償事件を解決することは、「経験を積んでいないと容易ではない」といわれます。弁護士にとっても、専門性の高い分野だからです。ましてや、事故で負傷した被害者が、全く初めてのことを調べながら損害額を計算し、保険会社の担当者と対等に交渉するのは大変なことです。精神的にも肉体的にも大きな負担となります。しかも、いざ交渉段階で、超えられないハードルがあります!そもそも弁護士が介入しないと裁判所基準での交渉にならないそもそも、保険会社は、弁護士が介入していないのに、裁判所基準での交渉に応じることはありません!弁護士が介入すると、保険会社も訴訟を見越しての対応をせざるを得なくなりますが、弁護士が介入していなければ、たとえ被害者が裁判所基準を持ち出してきても、それに応じる必要がないからです。保険会社の損害算定基準が裁判所基準より低いとしても、保険金の支払基準には違いありません。保険会社としては、その基準で損害算定し、支払うのがルール。保険会社にしてみれば、正当な金額なのです。正当な金額か、そうでないかは、見解の相違。これ以上の支払いを要求するなら、弁護士を立てればどうですか? そうすれば、考えますよ。ありていに言えば、こういうことです。つまり、苦労して自分で損害額を計算し、保険会社と交渉しても、賠償金額が大幅に増える見込みは、ほとんどないのです。全く効果がないとは言いません。ですが、労力に見合う成果を得ることは難しいでしょう。保険会社の内部事情をいうと、担当者も、弁護士が介入すれば弁護士介入事案として支払金額を引き上げやすいのですが、弁護士が介入していないのに、裁判所基準レベルまで譲歩することはできないのです。結局、弁護士に頼むことになる双方とも譲らず、折り合いがつかなければ、保険会社としても「裁判で解決するしかありません」となるのです。裁判となると、双方が弁護士を立てることになります。結局、裁判所基準レベルでの交渉に持ち込もうと思ったら、弁護士に頼むことになるのです。ですから、裁判所基準での損害賠償額へ大幅アップを望むなら、最初から弁護士に相談するのが一番なのです。事故の怪我で大変なときに苦労し、保険会社との交渉でストレスを抱え込むことはありません。まずは弁護士に相談してから考える!「保険会社の提示する賠償金額をアップさせたい」と考えている時点で、賠償金額の大幅アップは見込めません。示談交渉の主導権を相手が握るからです。そもそも「交渉により、賠償金額を増額してもらう」でなく、「これだけの損害を被ったから、賠償請求する権利がある」と最大限請求した上で、請求額をどこまで負けるかの交渉をするのが、本来の示談交渉です。ただ、これは、弁護士に損害算定と示談交渉を依頼しないと難しいのが現実です。なので、まずは、詳しい弁護士に、あなたの損害額が裁判所基準でどれくらいになるのか、相談してみましょう。弁護士が介入してもあまり変わらないのなら、あえて弁護士に頼む必要はありません。もし弁護士が介入することで大幅な増額が見込めそうなら、弁護士に示談交渉を依頼すればよいのです。こちらの弁護士法人・響なら、無料で相談できます。すでに保険会社から提示額があったのでしたら、それが妥当な金額かどうか、無料で診断してもらうこともできます。試してみてはいかがでしょうか?交通事故による被害・損害の相談は 弁護士法人・響 へ弁護士法人・響は、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績 6万件以上。相談無料、着手金0円、全国対応です。交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!交通事故の被害者専用フリーダイヤル 0120-690-048 ( 24時間受付中!)無料相談のお申込みは、こちらの専用ダイヤルが便利です。メールでの無料相談のお申込みは、公式サイトの無料相談受付フォームをご利用ください。評判・口コミを見てみる公式サイトはこちら※加害者の方や物損のみの相談は受け付けていませんので、ご了承ください。