交通事故で怪我をして病院にかかったとき、病院に治療費の支払い義務があるのは、加害者? 保険会社? それとも被害者自身?

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

業務中や通勤途中に交通事故に遭った場合は、労災保険を使えます。交通事故が労災に該当し、労災保険を使えるのであれば、使わないと損です。特に、被害者の過失割合が大きい場合は、労災保険を使うと断然有利です。

ここでは、労災保険と自賠責保険のメリット・デメリットの比較、労災保険を使うメリット・デメリット、労災保険を使うときの注意点、労災保険への請求と加害者(相手方保険会社を含む)への損害賠償請求のどちらを先にすべきか、について見ていきます。

業務中・通勤中に交通事故の被害に遭った場合は、加害者(相手方保険会社)に損害賠償を請求する方法に加え、労災保険に請求する方法があります。もちろん、両方に請求できます。

交通事故で労災保険を使うと、どんなメリット・デメリットがあるのか、労災保険と自賠責保険の補償の違いを比較してみましょう。

なお、ここでいう労災保険のデメリットとは、自賠責保険と比べて相対的に「補償内容が見劣りする」という程度の意味で、利用すると「不利になる」ということではありません。

労災保険と自賠責保険には、給付に関し、次のような違いがあります。

※自賠責保険の支払基準・支払限度額はこちらをご覧ください。

まとめると、こうです。

| 労災保険 | 自賠責保険 | |

|---|---|---|

| 治療費 | 診療費のみ | 診療費のほか、付添看護費や入院雑費等も支払われる |

| 休業補償 |

休業損害の6割 |

休業損害の100% |

| 慰謝料 | なし | あり |

| 過失相殺 | 被害者の過失の有無に関係なく支給される | 被害者に7割以上の過失があると一定割合を減額 |

| 支払上限 | なし | あり(傷害事故で120万円) |

労災保険は、財産的損害(積極損害・消極損害)に対する補償はあるのですが、精神的損害(慰謝料)に対する補償はありません。また、被害者に過失があっても過失相殺されることなく満額給付されますが、金額や割合が決まっています。ただし、支払限度額はありません。

このように、労災補償は社会保障的な性格があり、法令で定められた項目・金額が給付されます。

それゆえ、事故と相当因果関係のある損害を全て賠償の対象とする民事損害賠償と比べると、カバーできない部分がありますが、労災保険と損害賠償の請求を併用することで「いいとこ取り」ができ、受領できる金額が多くなる場合があるのです。

なお、労災保険給付の種類・内容はこちらをご覧ください。

交通事故が労災(業務中や通勤中の事故)だった場合は、「労災保険を使うのが原則」といってもよいでしょう。

もっとも、軽傷で、被害者に過失がなく、加害者が任意保険に加入している場合には、治療のためだけに、わざわざ労災保険を使う必要はありません。相手方任意保険会社が一括対応により治療費を病院に直接支払いますから、労災保険を使う経済的メリットは生じないからです。

しかし、被害者に過失がある場合や、休業損害が発生する場合、後遺障害が残る場合、加害者が任意保険に加入していない場合などは、労災保険を使うと有利です。

その理由は、労災保険を使うと、次のようなメリットがあるからです。

いずれも、労災保険を使うと、損害賠償を請求するだけより、多くの補償を受けられることを意味します。詳しく見ていきましょう。

労災保険を使って治療すると、治療費や薬代など療養に関わる費用は、全額給付されます。健康保険のような自己負担はありません。

労災保険の対象となる事故の場合、法律上も健康保険は使えません。もし、労災に該当するのに健康保険を使って治療している場合は、速やかに労災保険に切り替える必要があります。しかも、労災保険の方が、健康保険より経済的メリットが大きく有利です。

労災保険は、被災労働者の救済、労働者の保護と福祉の増進が目的ですから、そもそも過失相殺という考え方がありません。たとえ被害者に大きな過失があっても、労災保険は満額給付されます。

ちなみに、自賠責保険は、被害者に重大な過失があれば過失相殺され、任意自動車保険は、被害者の過失割合に応じて過失相殺されます。

さらに、労災保険は、相手の損害賠償責任の有無に関係なく、被害の程度に応じて所定の保険給付がされます。相手が無責の場合や自損事故の場合でも、業務中または通勤中の交通事故であれば、労災保険給付を受けられます。

労災保険には、過失相殺はありませんが、支給制限の制度があります。

労働者が故意に事故を生じさせ死傷したときは、保険給付を行わない(労災保険法12条の2の2第1項)、労働者が故意の犯罪行為もしくは重大な過失により事故を生じさせ死傷したときは、保険給付の全部または一部を行わないことができる(労災保険法12条の2の2第2項)とされています。

したがって、事故発生の原因が、被害者の道路交通法等の法令違反にある場合は、支給制限の規定が適用される場合があり得ます。ただし、その場合の支給制限の範囲は、休業(補償)給付と障害(補償)給付に限られ、療養(補償)給付は、故意に事故を起こしたのでない限り制限されません。

(参考:『交通事故が労災だったときに知っておきたい保険の仕組みと対応』日本法令 55~56ページ)

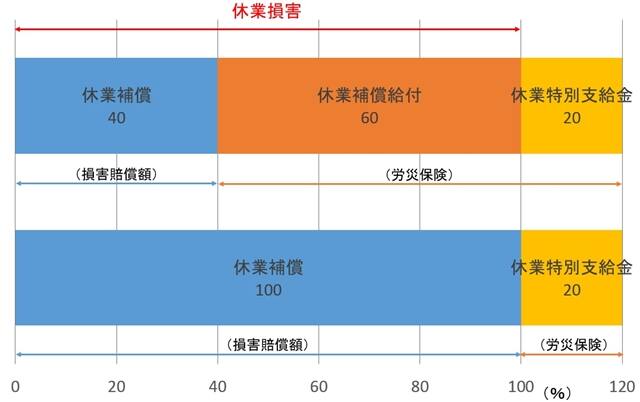

労災保険には社会復帰促進等事業として特別支給金があり、労災保険給付にプラスして支給されます。特別支給金は、損害賠償額と支給調整されず、満額支給されます。

休業損害を例に、損害賠償額と労災保険給付との調整を見てみましょう。

労災保険からは、休業補償給付(休業損害の60%)、休業特別支給金(休業損害の20%)、あわせて休業損害の80%分が支給されます。

加害者側の任意保険会社が一括対応している場合、過失相殺がなければ、休業損害の100%が損害賠償されます。

労災保険から休業補償給付と休業特別支給金を先に受領した場合、休業損害から休業補償給付を控除した残り40%分を、加害者側に損害賠償請求できます。このとき、休業特別支給金は、控除されません。

逆に、加害者側から100%の休業補償を受けた後で、労災保険に請求する場合は、休業補償給付は支給調整により支給されませんが、休業特別支給金は満額支給されます。

つまり、過失相殺がないときは、労災保険給付を請求すれば、休業損害については実質120%の休業補償を受けられることになるのです。

労災保険を使うと、特にメリットが大きいのは次のようなケースです。

具体的に見ていきましょう。

加害者が任意保険に加入していない場合は、事実上、自賠責保険の範囲内でしか損害賠償を受けられません。

傷害事故なら、自賠責保険の支払限度額は、治療費・休業損害・慰謝料あわせて120万円です。労災保険を使わずに自由診療で治療を受けると、治療費だけで120万円に達することもあり、そうなると休業補償や慰謝料を請求できません。

労災保険を使って治療すると、自己負担なしで治療できますから、自賠責保険に対し治療費を請求する必要がなくなり、その分、慰謝料等を請求できるのです。

ひき逃げで加害者が不明の場合は、政府保障事業に損害の填補を請求できます。政府保障事業は、労災保険や健康保険など他の社会保険給付を受けられるときは、その部分については支払わない仕組みです(自賠法73条1項)。

つまり、政府保障事業に損害の填補を請求するときは、労災の場合は労災保険を使い、労災でない場合は健康保険を使うことが前提となっているのです。なお、政府保障事業の支払限度額は、自賠責保険と同じです。

被害者に過失がある場合、特に被害者の過失割合が大きい場合は、労災保険を使うと断然有利です。具体的に考えてみましょう。

この事例について、損害賠償額、労災保険給付額は、こうなります。

| 損害項目 |

損害額 |

賠償額 |

労災保険給付額 |

|---|---|---|---|

|

治療費 |

300万円(自由診療) |

120万円 |

180万円 |

|

休業損害 |

120万円 | 48万円 |

96万円 |

|

慰謝料 |

80万円 | 32万円 | ― |

|

合計 |

500万円(自由診療) |

200万円 | 276万円 |

| 既払金 | ― |

300万円 |

180万円 |

| 受領額 | ― | -100万円 | 96万円 |

労災保険を使わず自由診療で治療した場合、治療費300万円に対する賠償額は120万円です。過失相殺された180万円は、被害者の負担となります。

労災保険を使って治療した場合は、治療費は180万円で、全額が療養補償給付されます。健康保険のような3割の自己負担もなく、被害者の負担はゼロです。

被害者の過失割合が大きい場合は、相手方任意保険会社が一括払いをしないことが多く、その場合、治療費300万円は全額が被害者の負担となります。

休業損害120万円に対する賠償額は48万円です。

労災保険なら、休業補償給付として72万円(休業損害の60%)、休業特別支給金として24万円(休業損害の20%)、合わせて96万円(休業損害の80%)が給付されます。

労災保険を使うと休業損害の8割が填補されますが、損害賠償だと休業損害の4割しか填補されないのです。

労災保険には、慰謝料に対応する保険給付がありません。慰謝料80万円に対する賠償額は32万円です。

労災保険を使わない場合、損害賠償請求額は、全損害500万円の40%で200万円です。

治療費300万円を相手方保険会社が一括払いしていた場合、治療費を既払金として控除すると、マイナス100万円となります。受領額はゼロです。

相手方任意保険会社が一括払いをせず、治療費300万円を被害者が支払っていたとすれば、受領額は200万円となりますが、これでは治療費すら回収できません。

労災保険を使った場合、加害者(相手方保険会社)に損害賠償請求できる額は次のようになります。

以上をまとめると、労災保険を使った場合、労災保険給付と損害賠償により受け取れる額は、全損害380万円に対し、治療費180万円、休業損害96万円、慰謝料32万円で、合計308万円です。

労災保険を使った上で損害賠償請求すると、回復できる損害は全損害の約81%となります。手取額は、治療費の180万円は現物給付として病院に支払われるので除外すると、休業損害96万円と慰謝料32万円で128万円です。

労災保険を使わなかったら、全損害500万円に対し回復できるのは200万円で40%。治療費すら回収できません。

被害者に過失があるときは、労災保険を使うと、経済的メリットが大きいのです。

労災保険給付を受けた上で損害賠償請求するとき、労災保険からの給付額は、過失相殺後に控除します。その際、費目流用が禁止(費目拘束)されています。費目とは、治療費・休業損害・慰謝料といった区分です。

上の例では、休業損害として48万円を賠償請求できますが、労災保険から72万円の給付を受けたことで賠償額を24万円超過しています。この超過分について、例えば慰謝料の32万円から控除することはできません。これが費目流用禁止の意味です。

すでに支払われた労災保険給付額が、その費目に対応する損害の過失相殺後の金額を上回ったとしても、上回った金額を他の損害費目から控除されることはありません。

相手に賠償責任がない場合は、損害賠償を受けられませんが、労災保険は、相手の賠償責任の有無にかかわらず、給付を受けられます。

なので、相手に賠償責任がない無責の場合でも、労災保険を使うと、治療費、休業損害、逸失利益については、損害の填補が可能です。慰謝料については、労災保険には対応する給付がありません。

労災保険と自賠責保険は、一方から損害の完全な填補がなされない場合は、他方も請求して損害の填補を受けることができます。

自賠責保険からの損害賠償を先に受けるのを「自賠先行」といい、労災保険給付を先に受けるのを「労災先行」といいます。

どちらを先に受け取っても、損害が重複して填補されないように調整されます。

厚生労働省は「労災保険の給付と自賠責保険の損害賠償額の支払との先後の調整については、給付事務の円滑化をはかるため、原則として自賠責保険の支払を労災保険の給付に先行させるよう取り扱うこと」(昭和41年12月16日基発第1305号)との通達を出しています。

このため、原則として自賠先行とされています。ただし、これは行政内部の取り扱いであり、労働者がこれに縛られるものではありません。

厚生労働省の「第三者行為災害事務取扱手引」では、原則として自賠先行とした上で、労災先行か自賠先行かは当事者が自由意思に基づき決定するものだから、当事者の意思に反して自賠先行を強制することのないよう留意し、当事者の意向が労災先行であれば労災保険給付を先行させる、としています。

(※参考:厚生労働省労働基準局「第三者行為災害事務取扱手引 平成30年4月」21ページ)

また、厚労省の「第三者行為災害のしおり」や「労災保険給付の概要」では、「労災保険給付と自賠責保険等による保険金支払いのどちらか一方を先に受けてください。どちらを先に受けるかについては、被災者等が自由に選べます」と明記しています。そこには「原則は自賠先行」という記載すらありません。

労基署の窓口で、自賠責保険の請求を先にするように言われることがあるようですが、自賠先行は行政内部の事務手続きの話にすぎません。労災先行で進めたいときは、その意思をはっきり示すことが大切です。

自賠先行か労災先行か、が問題となるのは、任意自動車保険の適用がない場合です。

任意保険会社が一括払いする場合は、「労災先行」「自動車保険先行」といった考え方はなく、労災保険の給付対象の交通事故であれば、労災保険と自動車保険の両方に同時請求するのが一般的です。

第三者行為災害事務取扱手引には、こうあります。要旨を紹介します。

任意自動車保険会社が、自賠責保険を含めて一括扱いする場合は、通常、任意保険会社は、被害者が手厚い補償を受けられるよう、自動車保険だけではなく、労災保険にも請求することを案内することが多いため、労災保険と自動車保険に対して、同時請求が行われることが一般的である。

ただし、自賠責保険のみが適用される事案の場合と異なり、 「労災先行」 「自動車保険先行」といった考え方はなく、損失の二重填補を行わないよう、労働基準監督署と任意保険会社の両担当者間で、支払うタイミングや金額を調整しつつ、双方の制度から随時支払を行うこととなる。

(参考:厚生労働省労働基準局「第三者行為災害事務取扱手引 平成30年4月」21ページ)

被害者にとって、労災先行と自賠先行のどちらが有利なのでしょうか?

一般論で言えば、傷害による損害(治療費・休業損害)については労災先行、後遺障害・死亡による損害については自賠先行、と考えるとよいでしょう。

被害者に過失がなく、加害者の自賠責保険と任意自動車保険から十分な損害賠償を受けられるのであれば、自賠先行で問題ありません。基本的に、自賠責保険と任意自動車保険からの支払により、損害は全て填補されます。

ただし、治療が長引くような場合は、任意一括払いにしていると、被害者の意向に関係なく、任意保険会社から一方的に治療費の支払いを打ち切られる場合があります。労災保険なら、治っていないのに治療費の支払いを打ち切られる、といった心配はありません。

なので、たとえ被害者に過失がなくても、怪我の程度によっては、労災保険を使って治療することをおすすめします。

被害者に過失がある場合は、労災先行です。被害者の過失割合が大きい場合は、特に有効です。労災保険なら、治療費は全額保険給付されます。休業補償給付は、特別支給金を加えて8割の給付を受けられます。

もちろん、被害者の過失が小さく、労災保険の休業補償給付・休業特別支給金を超えて賠償請求できる場合は、あとから加害者(相手方保険会社)に賠償請求できます。

後遺障害・死亡による損害については、実務上、自賠先行が多いようです。自賠責保険には慰謝料がありますが、労災保険には慰謝料がなく、自賠責保険からの支払額が労災保険給付額を上回るからです。

もっとも、労災保険には支給調整されない特別支給金がありますから、並行または後行して労災保険も請求します。

労災先行でも自賠先行でも、損害が二重に填補されないように調整されます。

労災先行を選択し、先に労災保険給付を受けると、給付額を限度に損害賠償請求権が保険者である国に移ります(労災保険法12条の4第1項)。

被害者は、賠償請求できる損害額(過失相殺後の額)から労災保険給付額を控除した残額を加害者(相手方保険会社)に損害賠償請求できます。特別支給金は控除しません。

自賠責保険に対する被害者請求と国の求償が競合した場合は、被害者の直接請求権が国の求償権に優先します。

自賠先行を選択し、先に自賠責保険から損害賠償額の支払を受けた場合は、その額を控除し、さらに保険給付すべき金額がある労災保険給付されます(労災保険法12条の4第2項)。

特別支給金は、支給調整の対象とならないので、満額が支給されます。

第1項 政府は、保険給付の原因である事故が第三者の行為によつて生じた場合において、保険給付をしたときは、その給付の価額の限度で、保険給付を受けた者が第三者に対して有する損害賠償の請求権を取得する。

第2項 前項の場合において、保険給付を受けるべき者が当該第三者から同一の事由について損害賠償を受けたときは、政府は、その価額の限度で保険給付をしないことができる。

交通事故が労災だったときは、労災保険を使うと、経済的メリットが生じることがあります。

特に、被害者の過失が大きい場合や加害者が任意保険に加入していない場合など、十分な損害賠償を望めないときは、労災保険を使うと受取額が増えるので、被害者にとって有利です。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。

【参考文献】

・『交通事故が労災だったときに知っておきたい保険の仕組みと対応』日本法令 55~63ページ

・東京弁護士会法友全期会交通事故実務研究会編集『改訂版 交通事故実務マニュアル』ぎょうせい 73~74ページ

・東京弁護士会親和全期会編著『交通事故事件21のメソッド』第一法規 108~111ページ

・『プラクティス交通事故訴訟』青林書院 41~43ページ

・厚生労働省労働基準局「第三者行為災害事務取扱手引 平成30年4月」21ページ

・厚生労働省「労災保険給付の概要」

・厚生労働省「第三者行為災害のしおり」