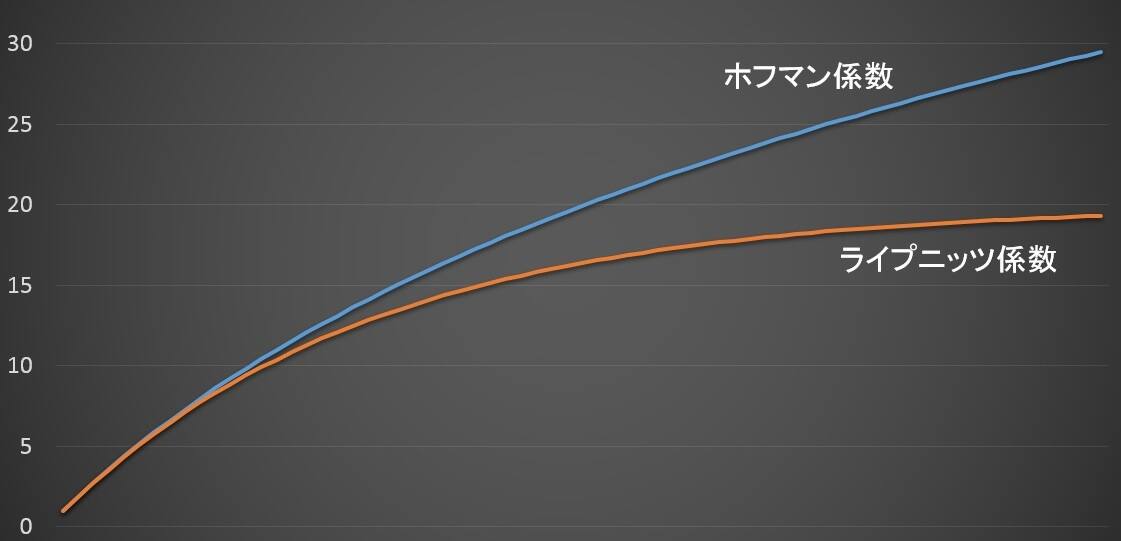

中間利息を控除するには、控除期間(年数)に対応するライプニッツ係数あるいはホフマン係数を使います。現価表と年金現価表があり、利用するシーンが異なります。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

交通事故による逸失利益を算定するときの中間利息控除の方法について、東京地裁・大阪地裁・名古屋地裁は「ライプニッツ方式を採用する」と提言(1999年)しました。

ホフマン方式を採用しなかった理由の1つが、ホフマン方式は、中間利息の控除期間が長期間にわたる場合、不合理な結果を生じることです。

ホフマン方式(利率年5分)の場合には、就労可能年数が36年以上になるときは、賠償金元本から生じる年5分の利息額が年間の逸失利益を超えてしまうという不合理な結果となる。

ライプニッツ方式(利率年5分)の場合には、そのような結果が生じない。

(※「交通事故による逸失利益の算定方式についての共同提言」より)

このことが問題となるのは、就労可能年限は67歳までですから、被害者が30歳以下の若年者の場合です。

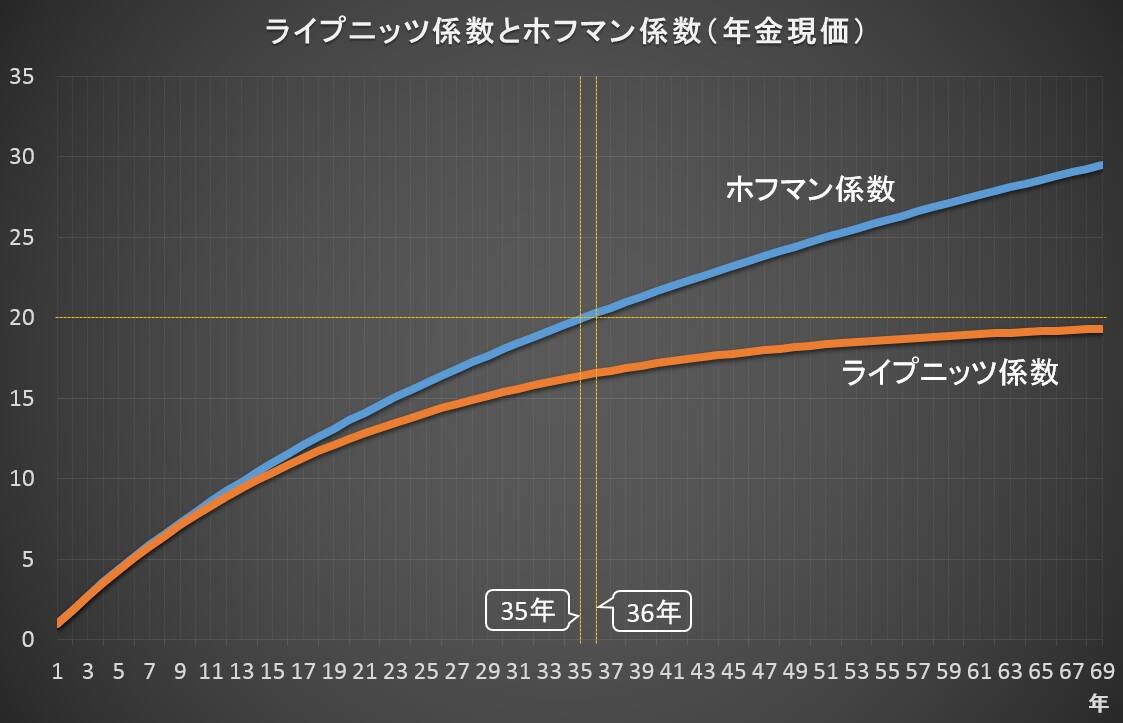

ホフマン係数を使って中間利息を控除する場合、36年以上になると「賠償金元本から生じる利息額」が「年間の逸失利益」を超えるとは、どういうことなのか。具体的に考えてみましょう。

問題となる36年前後のホフマン係数とライプニッツ係数を年別・年金現価表から抜粋しておきます。中間利息控除率は年5%です。

| 年 | ホフマン係数 | ライプニッツ係数 |

|---|---|---|

| 34 | 19.55381473 | 16.19290401 |

| 35 | 19.91745110 | 16.37419429 |

| 36 | 20.27459395 | 16.54685171 |

| 37 | 20.62547115 | 16.71128734 |

| 38 | 20.97029873 | 16.86789271 |

労働能力喪失期間が36年のケースで、後遺障害逸失利益と運用利息がどうなるか見てみましょう。

後遺障害逸失利益(中間利息控除後の額)は、次の計算式で求めます。後遺障害逸失利益の計算方法について詳しくはこちらをご覧ください。

基礎収入 × 労働能力喪失率 × 労働能力喪失期間に対応する中間利息控除係数

事故当時の被害者の年収が400万円、交通事故で後遺障害が残ったことによる労働能力喪失率を20%とすると、年間の逸失利益は、

400万円×0.2=80万円

36年分の逸失利益の現在価額(中間利息控除後の額)は、

80万円×20.2745=1,621万9,600円

この額を後遺障害逸失利益の賠償金として受け取り、年5%で1年間運用すると、利息は、

1,621万9,600円×0.05=81万980円

年間の逸失利益額80万円を超す利益を得ることになります。

ちなみに、35年の場合は、ホフマン係数が19.9174ですから、受け取った賠償金(逸失利益分)を年5%で1年間運用した利息は、

80万円×19.9174×0.05=79万6,896円

年間の逸失利益80万円を下回ります。

就労可能年数が36年のケースで、死亡逸失利益と運用利息がどうなるか見てみましょう。

死亡逸失利益(中間利息控除後の額)は、次の計算式で求めます。死亡逸失利益の計算方法について詳しくはこちらをご覧ください。

基礎収入 ×(1-生活費控除率)× 就労可能年数に対応する中間利息控除係数

事故当時の被害者の年収が400万円、生活費控除率を50%とすると、年間の逸失利益は、

400万円×(1-0.5)=200万円

36年分の逸失利益の現在価額(中間利息控除後の額)は、

200万円×20.2745=4,054万9,000円

この額を死亡逸失利益の賠償金として受け取り、年5%で1年間運用すると、利息は、

4,054万9,000円×0.05=202万7,450円

年間の逸失利益額200万円を超す利益を得ることになります。

ちなみに、35年の場合は、ホフマン係数が19.9174ですから、受け取った賠償金(死亡逸失利益分)を年5%で1年間運用した利息は、

200万円×19.9174×0.05=199万1,740円

年間の逸失利益200万円を下回ります。

具体的に計算してみると、中間利息の控除期間が36年以上の場合は、逸失利益として受け取った賠償金の運用利息が、年間の逸失利益を上回る結果になることが分かりました。

実は、これは当然の結果なのです。少し視点を変えて考えてみましょう。

後遺障害逸失利益の賠償金を年5%で1年間運用したときの利息は、

400万円×0.2×20.2745×0.05

=(400万円×0.2)×(20.2745×0.05)

=(年間の逸失利益)× 1.013725

死亡逸失利益の賠償金を年5%で1年間運用したときの利息は、

400万円×0.5×20.2745×0.05

=(400万円×0.5)×(20.2745×0.05)

=(年間の逸失利益)× 1.013725

後遺障害逸失利益の賠償金を年5%で1年間運用したときの利息は、

400万円×0.2×19.9174×0.05

=(400万円×0.2)×(19.9174×0.05)

=(年間の逸失利益)× 0.99587

死亡逸失利益の賠償金を年5%で1年間運用したときの利息は、

400万円×0.5×19.9174×0.05

=(400万円×0.5)×(19.9174×0.05)

=(年間の逸失利益)× 0.99587

上の計算式から分かる通り、年5%で運用することを前提としているため、ホフマン係数が20を超えると、運用利息が年間の逸失利益を上回る結果となるのです。

年5%の運用利息の計算式は、次のように書き換えることができます。

運用利息 = 年間の逸失利益 ×(ホフマン係数×0.05)

[ホフマン係数×0.05]が 1を超えると、すなわちホフマン係数が20を超えると、運用利息が年間の逸失利益を上回る結果になります。それが36年です。

一方、ライプニッツ係数は20を超えることがないので、運用利息が年間の逸失利益を上回るという不合理な結果とはならないのです。

ホフマン方式による中間利息控除は、控除する期間が長期間にわたり、36年以上となる場合は、運用利息が年間の逸失利益を超えるという不合理な結果を生じます。

東京地裁・大阪地裁・名古屋地裁が、共同提言で「特段の事情がない限り、ライプニッツ方式を採用する」と発表して以降、中間利息の控除方法としては、ライプニッツ方式が主流です。

ただし、ホフマン方式は単利計算ですから、複利計算のライプニッツ方式に比べて、中間利息の控除額が少なくなります。基礎収入の認定額と合わせて考えると、被害者にとっては、ホフマン方式で逸失利益を計算する方が有利になることがあります。

最高裁もホフマン方式を否定していません。状況に応じて、有利な結果になるよう、ホフマン方式を採用することを考えるとよいでしょう。

逸失利益の中間利息控除で疑問のある方は、交通事故の損害賠償に詳しい弁護士に相談してみることをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。