交通事故の損害賠償請求権の法律上の根拠とは? 自動車損害賠償保障法(自賠法)第3条の運行供用者責任と民法709条の不法行為責任は、ここが決定的に違う!

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

交通事故で被害者の過失が大きいときは、過失相殺により、損害賠償額が大幅に減額されることが予想されるため、次の3つの点に注意が必要です。過失相殺の影響を最小限に抑えることができます。

これらの手法により、なぜ過失相殺の影響を小さくできるのか、見ていきましょう。

被害者の過失が大きいときは、治療に健康保険など公的医療保険を使うことが大切です。健康保険等を使って治療することで、損害の拡大を避けることができるうえ、損害をより多く回復することができます。もちろん、被害者の経済的負担も軽減されます。

被害者の過失割合が大きく、損害賠償額の支払額が自賠責保険でカバーできるような場合には、相手方の保険会社はたいてい「一括対応」しません。そうなると、治療費は被害者自身が病院の窓口で支払わなければなりません。

被害者の過失が5割以上の場合は、一括対応しないことが多い、といわれています(『被害者側弁護士のための交通賠償法実務』日本評論社82ページ)。

交通事故による怪我の治療は、自由診療が原則とされています。自由診療は、患者と病院との間で診療報酬を自由に決められるので、保険診療と比べて治療費が高額になります。なお、現在は自賠責保険診療費算定基準もあり、診療単価を1点あたり20円程度とすることが多いようです。

これに対し、健康保険や国民健康保険を使う保険診療の場合には、診療単価は1点あたり10円です。同じ治療をしても、治療費は自由診療の半分。しかも、被害者が負担するのは、その3割です。年齢によって、1割や2割の場合もあります。

| 自由診療 | 健康保険診療 | |

|---|---|---|

| 1点あたり診療単価 | 20円 | 10円 |

交通事故で病院にかかったとき、窓口で「交通事故で健康保険は使えない」と言われることがありますが、被害者の過失が大きいときに、病院にいわれるまま自由診療で治療すると、たいへんな金額の治療費を自身が負担することになってしまいます。

例えば、健康保険診療で入通院費が100万円(被害者が負担するのは30万円)の場合、自由診療だったら、入通院費は200万円です。健康保険を使えば30万円の負担ですが、自由診療だと200万円の負担となります。

相手方保険会社が一括対応しない場合、被害者は、この金額を病院の窓口で支払わなければなりません。

もっとも、相手が無責(過失ゼロで損害賠償の責任がない)でない限り、過失相殺のうえで損害賠償金は取得できます。仮に、被害者の過失が8割だったとすれば、損害の2割については相手に賠償請求できます。

上記の例で考えると、自由診療の場合は、200万円の2割、すなわち40万円の損害賠償金を取得できます。残り160万円については、被害者の自己負担です。

健康保険を使って治療した場合には、治療費100万円のうち被害者が支払った30万円の2割、すなわち6万円について、加害者側から損害賠償を受けられます。結果、被害者の治療費の自己負担額は24万円です。

加害者に対して損害賠償請求する際に、過失相殺の対象になるのは、被害者が現実に支払った一部負担金(治療費の3割)のみです。健康保険からの給付額(治療費の7割)については、保険給付により被害者の損害が填補されることになるので、加害者に対する損害賠償請求額から控除されます。

健康保険や国民健康保険からの給付は、給付額を控除した後で過失相殺をする取扱いです。詳しくはこちらをご覧ください。

つまり、発生した損害をどれだけ回復できるかという視点でみると、健康保険を使った場合は、治療費100万円の損害に対し、保険給付額の70万円と損害賠償額の6万円を合わせた76万円、すなわち76%の損害回復が可能となります。

他方、自由診療の場合には、治療費200万円の損害に対し、損害賠償額が40万円ですから、20%の損害回復ができるにすぎません。

また、健康保険を使って治療費を安く抑えられることは、治療費以外の損害(逸失利益や慰謝料)についても回復できる可能性が高まることを意味します。

仮に、休業損害や慰謝料で100万円の損害があり、これを治療費と合わせて、自賠責保険に直接請求するとします。

自賠責保険では、傷害による損害に対する支払限度額は、治療費・休業損害・入通院慰謝料を合わせて120万円です。また重過失減額の制度により、被害者の過失割合8割のときの減額は2割ですから、上記の事例の場合、自賠責保険から支払われる損害賠償額は96万円です。

自賠責保険の支払基準・支払限度額はこちらをご覧ください。

自由診療の場合には、治療費だけで200万円の損害ですから、96万円では治療費にも足りません。しかし、健康保険を使った場合には、治療費の被害者負担が30万円ですから、96万円から30万円を控除した66万円を休業損害や慰謝料として充当することが可能となるのです。

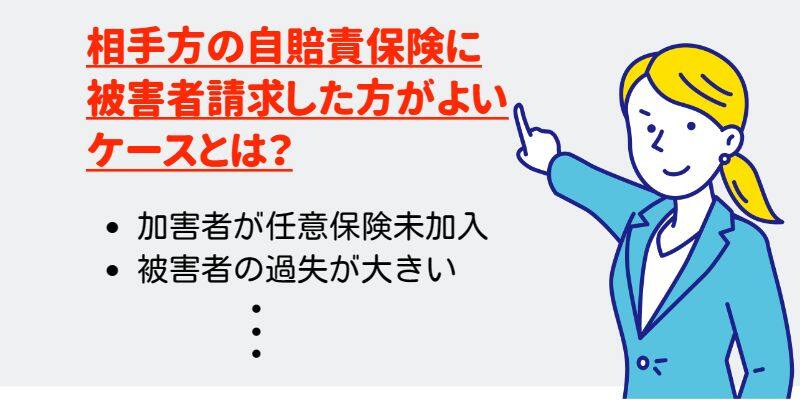

被害者の過失が大きいときは、加害者側に損害賠償請求するよりも、相手方の自賠責保険に直接請求した方が、受領できる損害賠償額が多くなることがあります。

自賠責保険は、自動車の運行によって相手に怪我をさせた場合に、保険金を請求するものですが、被害者が、加害者の自賠責保険に対し、損害賠償額の支払いを直接請求(被害者請求)することもできます。

加害者に損害賠償請求する場合、被害者に過失があるときは、過失相殺により損害賠償額が減額されます。被害者の過失割合が大きいほど、過失相殺による減額も大きくなり、受け取れる損害賠償額は減ります。

他方、自賠責保険は、被害者保護のため、重過失減額の制度をとっています。過失相殺でなく、被害者に重大な過失がある場合に限り、損害賠償額を減額する仕組みです。

自賠責保険の「重過失減額」とは、次のような制度です。

| 被害者の過失割合 | 保険金の減額割合 | |

|---|---|---|

| 後遺障害・死亡 | 傷害 | |

|

7割未満 |

減額なし |

減額なし |

|

7割以上 8割未満 |

2割減額 |

2割減額 |

|

8割以上 9割未満 |

3割減額 |

2割減額 |

|

9割以上 10割未満 |

5割減額 |

2割減額 |

(国土交通省「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」より抜粋)

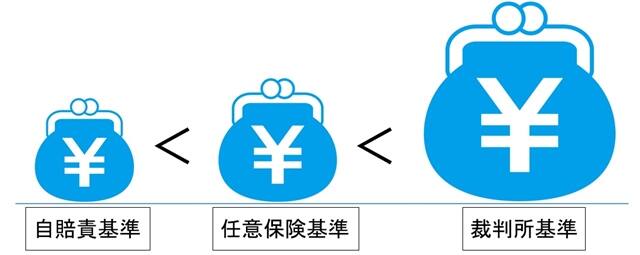

このため、被害者の過失が大きいときには、裁判基準で損害算定して加害者側に損害賠償請求するよりも、裁判基準よりはるかに低い自賠責基準で損害算定するとしても、自賠責保険に被害者請求した方が、受け取れる損害賠償額が多くなるケースがあるのです。

例えば、被害者の過失割合が9割。怪我は完治し、損害額は、裁判基準で300万円、自賠責基準で150万円と算定できたとします。

被害者の過失割合が小さければ、加害者側(相手方任意保険会社)に300万円を損害賠償請求すべきところですが、被害者の過失が9割ですから、加害者側に300万円の損害賠償請求をすると、90%が過失相殺され、被害者が受領できる金額は30万円です。

しかし、自賠責保険に被害者請求すると、傷害による損害について自賠責保険の支払限度額は120万円なので、2割減額した96万円が自賠責保険から支払われます。

このように、加害者側に損害賠償請求するよりも、自賠責保険に被害者請求する方が、受領できる損害賠償額が多くなる場合があるのです。

なので、被害者の過失が大きいときは、加害者側に損害賠償請求するか、自賠責保険に被害者請求するか、どちらが有利かを慎重に判断することが大切です。

被害者の過失が大きいときは、被害者自身の保険を使うという方法も検討してみるとよいでしょう。

被害者自身の任意自動車保険に人身傷害保険を付けていれば、人身傷害保険に請求するのが有効です。人身傷害保険は、定額給付型でない実損填補型の保険でありながら、過失相殺がないからです。被害者の過失の有無、過失割合に関係なく、自身の過失部分を含めて補償されます。

人身傷害保険のメリットを簡単にまとめると、次の2つです。

人身傷害保険は、実損填補型とはいいつつも、人身傷害条項損害額基準(人傷基準)によって算定される金額が補償されるにすぎません。

人傷基準は、あくまで各保険会社が定めた保険金の支払基準です。裁判基準よりも低いのが普通で、裁判基準によって算定した損害額を人身傷害保険に請求できるわけではありません。

そのため、正確には「実損填補」とはいえないとして、「準実損填補」と表現されることもあります(『民事交通事故訴訟の実務』ぎょうせい293ページ)。

交通事故で被害者の過失が大きいときは、相手方保険会社が一括対応しないのがことが多いので、治療には、健康保険や国民健康保険を使うことが大切です。治療費の負担を減らせるだけでなく、過失相殺により損害賠償額の大幅な減額が見込まれるもとでも、より多くの損害を回復できます。

また、自賠責保険に被害者請求する方が、相手方に損害賠償請求をするより、受領できる損害賠償額が多くなることがあるので、どちらが有利か、慎重に判断することが大切です。

もし、ご自身の任意自動車保険に人身傷害保険を付けているのでしたら、過失相殺なく(ご自身の過失相当分を含めて)保険金が支払われますから、人身傷害保険の請求も検討してみるとよいでしょう。

被害者の過失が大きく、損害賠償額が大幅に減額されそうなときは、過失割合を争う必要があるでしょう。お困りのときは、交通事故の損害賠償に詳しい弁護士に相談することをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。

【参考文献】

・平成13年金融庁・国土交通省告示第1号「自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準」

・『被害者側弁護士のための交通賠償法実務』日本評論社82ページ

・『民事交通事故訴訟の実務』ぎょうせい293ページ

・『自動車保険の解説2023』保険毎日新聞社80ページ