任意自動車保険には、相手への損害賠償に備える責任保険(対人賠償保険、対物賠償保険)のほか、自身の損害に備える保険(人身傷害保険・搭乗者保険、自損事故保険、無保険車傷害保険、車両保険)があります。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

人身傷害保険金と損害賠償金は、両方を受け取ることができますが、どちらを先に請求するかによって、最終的に受領できる金額に差が出る場合があります。

人傷保険金と損害賠償金のどちらの請求を先行させるのがよいか、を考える前に、人傷保険金の算出方法を見ておきましょう。

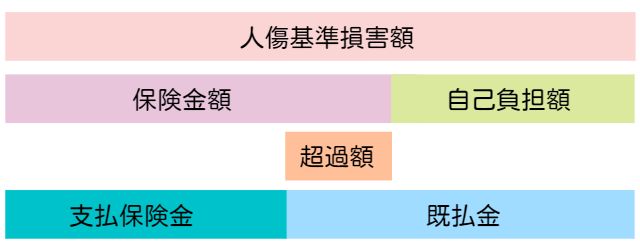

人身傷害保険は、保険金の支払い対象となる損害額を、約款所定の人身傷害条項損害額基準(人傷基準)で算定し、保険金額(保険証券記載の金額)を限度に支払われます。

その際、すでに損害賠償金等を受領していれば、既払金として控除します。二重給付を受けることによる利得防止のためです。

つまり、こうです。

[支払保険金]=[人傷基準損害額か保険金額の少ない方の額]-[既払金]

※人傷基準で算定した損害額を「人傷基準損害額」と呼びます。

最近は、既払金額をそのまま控除するのでなく、人傷基準損害額と支払われる人傷保険金との差額を自己負担額とし、「既払金の合計額が自己負担額を超えるときは、その超過額を控除して保険金を支払う」と定める約款が多くなっています。

そうすると、既払金は、人身傷害保険で補償されない自己負担部分に優先的に充当されます。既払金が自己負担額以下のときは、保険金額(支払限度額)がそのまま保険金として支払われ、既払金が自己負担額を超過するときは、その超過額を差し引いて保険金が支払われます。

具体的に、次のような事例で考えてみましょう。

【事例】

加害者(相手方保険会社)から損害賠償金7,000万円を受領した上で、人傷保険金を請求するとします。

自己負担額は、人傷基準損害額8,000万円と人傷保険金5,000万円との差ですから、3,000万円です。

既払金7,000万円が自己負担額3,000万円を超えるので、人傷保険金5,000万円から超過額4,000万円を控除し、支払われる人傷保険金は1,000万円です。

損害賠償金7,000万円と人傷保険金1,000万円を合わせて、8,000万円を受領することになります。

つまり、加害者への損害賠償請求と人身傷害保険金の請求を両方行うと、人傷基準損害額分が填補されることになります。

ちなみに、自己負担額を考慮しない場合は、人傷保険金額5,000万円から既払金7,000万円を控除すると、マイナス2,000万円となり、人傷保険金は支払われないことになります。被害者が受領する金額は、損害賠償金の7,000万円のみです。

今の人身傷害保険は、損害額算定の特則(読替規定)を定めているのが一般的です。

例えば、東京海上日動社の人身傷害保険の約款には、次のような特則(読替規定)があります。

賠償義務者があり、かつ、判決または裁判上の和解において、賠償義務者が負担すべき損害賠償額がこの人身傷害条項の別紙の規定と異なる基準により算定された場合であって、その基準が社会通念上妥当であると認められるときは、自己負担額の算定にあたっては、その基準により算定された額を損害額とみなします。

※参考:東京海上日動社の約款(2017年4月)。2022年1月~の約款も同じです。

各損保会社とも、おおむね同様の内容です。ポイントは次の点です。

つまり、人身傷害保険金は、原則として人傷基準損害額をもとに算出しますが、訴訟が提起され、判決または裁判上の和解により損害額が確定したときは、裁判所が認定した損害額をもとに、人身傷害保険金を算出するということです。

この場合でも、人身傷害保険から支払われる保険金の額は、人傷基準損害額が限度となります。

社会通念上妥当であることを要件としているのは、被害者が裁判所基準を超える基準で提訴し、かつ相手方が欠席して、そのまま欠席判決がなされた場合などを除外する趣旨です。

保険会社により表現は異なりますが、こうした読替規定が約款に定められたことにより、人傷保険金と損害賠償金のどちらを先に請求するかによって被害者の受領額に差が生じていた問題は、おおむね解決されています。

約款の読み替えは、「判決または裁判上の和解」において損害額が確定した場合に限られます。訴訟を提起することなく示談・和解した場合は含みません。

したがって、ADR機関による示談の斡旋や裁定は、判決または裁判上の和解ではないので、人傷基準による支払いとなります。

それでは、人傷保険金と損害賠償金のどちらの請求を先行させるのがよいか、具体的に見ていきましょう。上と同じ事例を考えます。

【事例】

裁判によらず示談で解決した場合です。示談ではありますが、損害額・賠償額は同じとします。損害賠償額7,000万円を受領後に、人身傷害保険金を請求するケースです。

自己負担額は、

8,000万円-5,000万円=3,000万円

超過額は、

7,000万円-3,000万円=4,000万円

支払われる人傷保険金は、

5,000万円-4,000万円=1,000万円

受領する金額は、

7,000万円+1,000万円=8,000万円

人傷基準損害額分は受領できます。

ちなみに、約款に自己負担額を定めていない場合は、従来の方式で、人傷保険金の支払額を計算することになります。

請求できる人傷保険金が5,000万円ですから、受領した損害賠償額が7,000万円を控除すると、マイナス2,000万円です。

この場合は、人傷保険金が支払われません。

損害賠償請求訴訟を提起し判決をもらって解決した場合です。裁判所が損害額を1億円と認定。30%の過失相殺により損害賠償額7,000万円を受領。その後、人傷保険金を請求するケースです。

もともと自己負担額は、人傷基準損害額と人傷保険金との差額とされていますが、読替規定により、裁判基準損害額1億円と人傷保険金5,000万円との差額が、自己負担額となります。つまり、自己負担額は5,000万円です。

既払金の合計額が自己負担額を超えるときは、その超過額を控除して人傷保険金を支払いますから、

既払金の合計額は、受領した損害賠償額7,000万円、自己負担額が5,000万円ですから、超過額は2,000万円。

支払われる人傷保険金は、

5,000万円-2,000万円=3,000万円

受領する金額は、損害賠償金と人傷保険金を合わせて、

7,000万円+3,000万円=1億円

裁判基準損害額分を受領できることになります。

ちなみに、約款に読替規定や自己負担額の定めがない場合は、従来の方式で人傷保険金の支払額を計算しますから、ケース①と同じ結果となります。

人傷保険金5,000万円を受領後に、損害賠償請求訴訟を提起するケースです。

この場合は、人傷保険会社による損害賠償請求権の代位の問題があります。

人傷保険金を先に受領すると、人傷保険金を支払った保険会社が、被害者の損害賠償請求権を代位取得します。代位の範囲については、被害者に最も有利な「裁判基準差額説」を最高裁が採用しました(最高裁第一小法廷平成24年2月20日判決)。

すなわち、人傷保険金は、被保険者の過失分に優先的に充当し、それを超える部分のみ人傷保険会社が代位します。

この事例の場合、支払われた人傷保険金5,000万円は、被害者の過失分3,000万円に優先的に充当され、残り2,000万円分につき、人傷保険会社が損害賠償請求権を代位取得します。

被害者の有する損害賠償請求権7,000万円分のうち2,000万円分が保険会社に移転し、被害者の請求権は5,000万円です。

被害者が損害賠償請求訴訟を提起し、裁判所が、1億円の損害額、5,000万円の賠償を認定したとすると、被害者の受領する金額は、人傷保険金5,000万円と損害賠償金5,000万円の合わせて1億円です。

こうして、裁判基準損害額分を受領できることになります。

人傷保険金5,000万円を受領後に、相手方と示談交渉するケースです。相手方に賠償請求できる金額はケース③で見たように5,000万円です。

基本的にはケース③と同じなのですが、被害者、相手方、人傷保険会社の3者の利害が対立している上に、訴訟外ということもあり、ケース③と同様の金額で示談を成立させることは困難です。示談で解決する場合は、ある程度譲歩することが必要です。

結局、訴訟での解決となることが多く、このケース④は、ケース③の一過程ということになります。

従前は、人身傷害保険金を受領した後で損害賠償請求するか、損害賠償金を受領した後で人身傷害保険金を請求するかによって、被害者の取得総額に差が生じていました。

最高裁が裁判基準差額説を採用し(平成24年2月20日判決)、その後、約款に読替規定が設けられたことから、訴訟を提起して判決・裁判上の和解により裁判所が損害額を確定すれば、人傷先行でも賠償先行でも、人傷保険金と損害賠償金の両方を請求すrことにより、過失相殺前の損害額(裁判基準損害額)を確保できることができようになりました。

ただし、人身傷害保険には標準約款が存在せず、保険会社や保険商品の発売時期によって約款内容が異なるので、約款を十分に確認することが必要です。

最も有利な損害回復方法を検討するには、個別事情を考慮して判断する必要がありますから、詳しい弁護士に相談することをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。

【参考文献】

・『交通事故実務入門』司法協会 147~154ページ

・『交通事故事件処理の道標』日本加除出版株式会社 242~255ページ

・『交通事故事件21のメソッド』第一法規 93~103ページ

・『交通事故事件の実務』新日本法規 165~169ページ

・『交通関係訴訟の実務』商事法務 410~425ページ

・『新版交通事故の法律相談』青林書院 385~391ページ