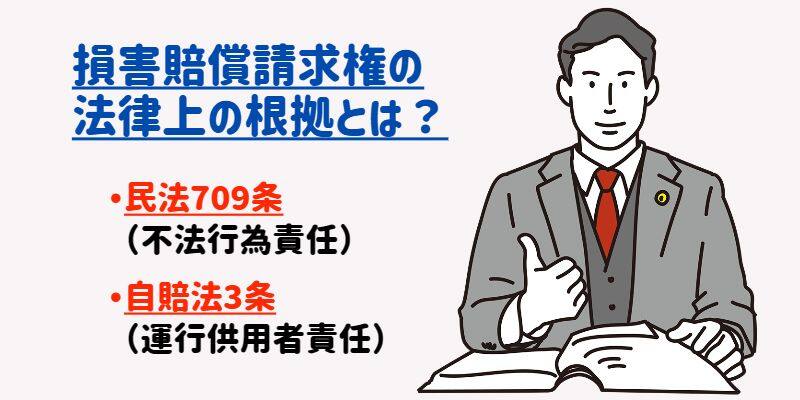

交通事故の損害賠償請求権は、民法709条の「不法行為責任」と、自賠法(自動車損害賠償保障法)3条の「運行供用者責任」に規定されています。このほか、監督義務者責任(民法714条)や使用者責任(民法715条)などがあり、それぞれの法律上の規定に基づき、損害賠償を請求することができます。ここでは、民法にも...

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

自動車損害賠償保障法(自賠法)が制定されたのは1955年。それまで、交通事故の損害賠償に適用される法律は民法だけでした。すなわち、不法行為による損害賠償について規定した民法709条と、使用者責任について規定した民法715条などです。

民法の規定にもとづき被害者が加害者に損害賠償請求するためには、加害者に過失があったこと、どれだけの損害を被ったかを被害者側が証明しなければなりませんでした。

しかし、「加害者に過失があったことの証明」は、相手のことだけに困難をともないました。

自動車に乗る人が増え、交通事故も増加したことから、自動車事故にともなう損害賠償において被害者を保護する必要に迫られ、自賠法の制定に至ったのです。

自賠法の制定により、自動車事故に関して、加害者に過失があったことを被害者が証明する必要がなくなり、逆に、加害者が自分に過失がなかったこと(無過失)を証明しない限り、加害者に過失があったとみなされることになりました。「立証責任の転換」といわれます。

ただし、被害者が被った損害額の証明は、被害者側が行う必要があります。

なお、自賠法が適用されるのは人身事故だけです。物損事故の場合は、民法の規定が適用され、加害者の過失を被害者が証明しなければなりません。

つまり、人身事故の場合、損害賠償請求するにあたって被害者側がしなければならないことは、「損害額の算定とその証明」につきます。

賠償請求できる損害には、積極損害・消極損害・慰謝料があり、このうち積極損害と慰謝料は、ほぼ定額化・基準化されていますから、被害者にとって一番大事なのは消極損害(休業損害・逸失利益)の算定ということになります。

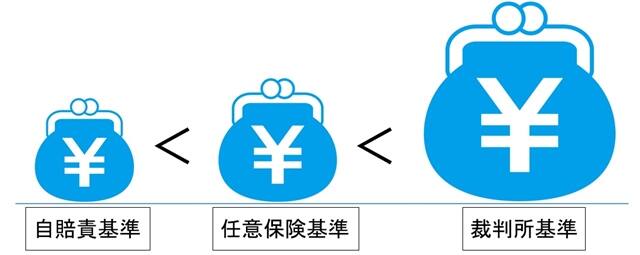

また、賠償額の算定には、自賠責保険基準・任意保険基準・裁判所基準があります。保険会社が提示する賠償金(示談金)は、低い自賠責保険や任意保険の基準で算定しますが、被害者側は高い裁判所基準で算定し、保険会社と示談交渉に臨む必要があります。

ここでは、損害賠償請求にあたって、交通事故被害者が知っておきたい基本知識をまとめています。