ライプニッツ係数表・ホフマン係数表には、現価表と年金現価表があり、現価表と年金現価表は使うシーンが異なります。ここでは、現価表と年金現価表の違い、それぞれどういう場面で使うのか、さらに、現価表と年金現価表の使い方について、見ていきます。民法改正により法定利率が引き下げられ、2020年4月1日以降に発...

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

交通事故の損害賠償請求において逸失利益を計算するとき、中間利息を控除する必要があります。

中間利息控除に用いる代表的な係数が、ライプニッツ係数とホフマン係数です。

逸失利益は、交通事故に遭わなければ、被害者が将来にわたって得られたはずの経済的利益のことです。

会社員であれば、給料やボーナス、退職金など、仕事を辞めるときまでの収入の累積額です。損害賠償では、それを一時金で支払います。

交通事故に遭ったときの被害者の年収や、事故により労働能力をどれだけ失ったか、どれくらいの期間働くことができたか、などにより異なりますが、大きな金額です。

一時金で受け取ったお金を銀行に預けたり、運用したりすれば、利息が増えます。この利息を中間利息といいます。

つまり、逸失利益を損害額の通りに支払うと、結果的に「利息分を払い過ぎる」ことになるため、賠償金を支払うときに、中間利息分を差し引いて支払うのです。これが、中間利息を控除する意味です。

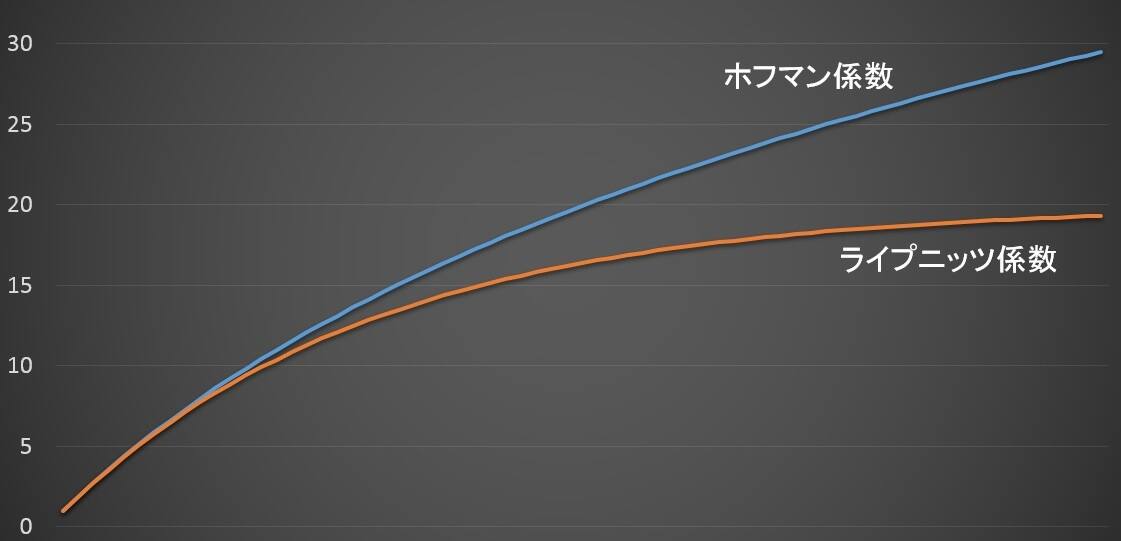

代表的な中間利息控除の方法が、ライプニッツ方式・ホフマン方式と呼ばれる計算方法です。そのときに用いられる中間利息控除係数が、ライプニッツ係数・ホフマン係数です。

ライプニッツ係数とホフマン係数の違いは、ライプニッツ係数が「複利」での運用を前提として中間利息を控除するのに対して、ホフマン係数は「単利」での運用を前提として中間利息を控除することです。

逸失利益には、被害者に後遺障害が残って労働能力が低下した場合の後遺障害逸失利益と、被害者が死亡した場合の死亡逸失利益があり、計算式が異なります。逸失利益の計算式は、次の通りです。

年収 × 労働能力喪失率 × 労働能力喪失期間に対応する中間利息控除係数

※中間利息控除係数の部分に、ライプニッツ係数もしくはホフマン係数を当てはめます。

年収 ×(1-生活費控除率)× 就労可能年数に対応する中間利息控除係数

※中間利息控除係数の部分に、ライプニッツ係数もしくはホフマン係数を当てはめます。

1999年に、東京地裁・大阪地裁・名古屋地裁が「中間利息の控除方法はライプニッツ方式を採用する」ことを共同提言して以降は、ライプニッツ係数を用いて中間利息を控除する方法が主流です。

ただし、ホフマン方式が否定されているわけではありません。ホフマン係数を使う方が有利な結果になるのであれば、ホフマン方式で中間利息を控除し、逸失利益を計算することを検討すべきでしょう。