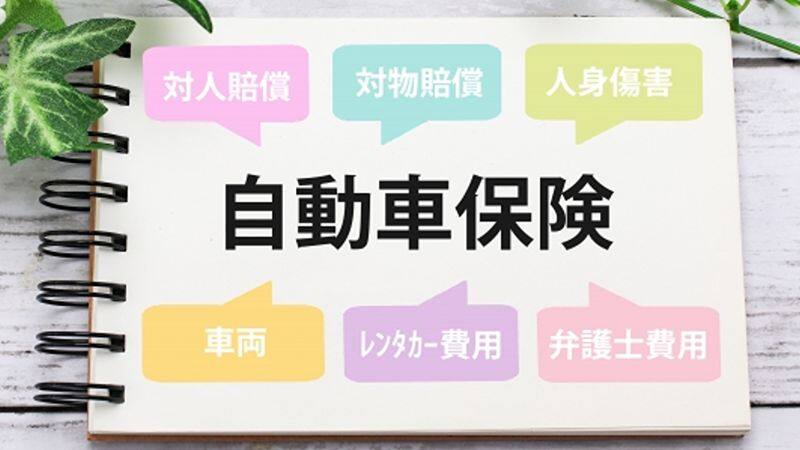

自動車保険には、法律で保険契約の締結が義務づけられている強制保険(自賠責保険・自賠責共済)と、加入が自由な任意保険があります。自賠責保険も自賠責共済も制度は同じですから、ここでは、自賠責保険と任意自動車保険の違いについて説明します。自賠責保険と自賠責共済の違いはこちらをご覧ください。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

自動車事故に関しては、被害者保護の観点から、被害者が最低限の保障を受けられるよう、法律によって保険制度が整備されています。

自賠法(自動車損害賠償保障法)は、自動車の保有者を被保険者とする自賠責保険・自賠責共済への加入を義務付け(自賠法5条・11条)、ひき逃げや無保険車による事故については政府が保障し(自賠法71条・72条)、最低限の保障が受けられる制度となっています。

この範囲を超える損害については、任意自動車保険がカバーします。

ですから、交通事故に遭ったときには、加害者が加入している保険を確認することが大切です。また、自身の加入する任意自動車保険から保険金が出るケースもあるので、保険契約の内容を確認することも必要です。