交通事故で怪我をして病院にかかったとき、病院に治療費の支払い義務があるのは、加害者? 保険会社? それとも被害者自身?

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

被害者の過失割合が大きい場合は、康保険を使って治療すると、経済的メリットが生じます。

健康保険を使って治療すると、治療費の自己負担が軽減できるとともに、健康保険を使わない場合に比べて、受け取れる損害賠償額が多くなります。

被害者の過失割合が大きい場合、過失相殺により損害賠償額が大幅に減額されるほか、そもそも相手方保険会社が一括払いをしないことがあるため、治療費の自己負担が大きくなります。

加害者が任意保険に加入していれば、通常、治療費は、相手方任意保険会社が病院に直接支払ってくれますが、被害者の過失が大きく、自賠責保険の支払額内で足りる場合は、任意保険会社が一括払をしないことがあります。

こういう場合は、健康保険を使って治療すると、治療費そのものを低くでき、その3割の負担でよいため、治療費の自己負担を軽減することができます。

例えば、こんなケースを考えてみてください。

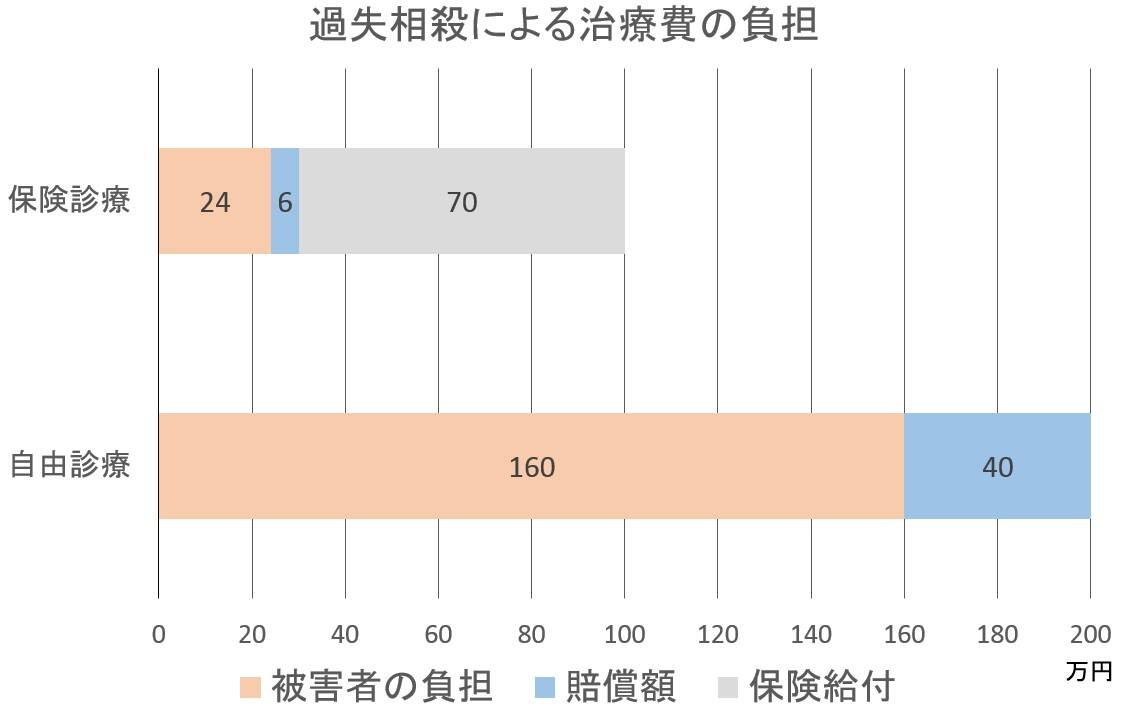

自由診療で治療費が 200万円。

被害者の過失割合が 8割。

この場合、200万円の8割が過失相殺され、加害者からの賠償額は40万円です。あとの160万円は、被害者の負担となります。

このケースで、健康保険を使うと、どうなるでしょうか?

仮に、診療単価が同じとしても、被害者が病院の窓口で支払うのは治療費の3割のみですから、治療費200万円のうち3割の60万円が被害者の損害となります。

この60万円の損害に対し、8割が過失相殺され、損害賠償額は12万円。被害者の負担は48万円です。

実際は、自由診療と健康保険診療とでは、診療単価が異なりますから、被害者の負担額は、もっと軽減されます。

健康保険の診療単価は10円です。自由診療の場合は、医師と患者との間で自由に決めることができ、診療単価20円程度が多いようです(⇒自賠責診療費算定基準)。

そうすると、あくまで単純計算ですが、健康保険を使ったときの治療費は、自由診療の場合の半分程度となります。

自由診療で治療費が200万円なら、健康保険診療だと治療費は100万円。被害者が病院の窓口で支払うのは、その3割ですから、30万円が被害者の損害となります。

この30万円に対し、8割が過失相殺され、支払われる賠償額は6万円。被害者の負担は24万円となります。

つまり、自由診療であれば、被害者が160万円の治療費を負担しなければなりませんが、健康保険を使うと、被害者の負担は24万円で済むのです。

被害者の過失割合が大きい場合は、健康保険を使って治療すると、より多く損害を回復することができます。健康保険からの給付額(治療費の7割分)が過失相殺の対象とならないからです。

健康保険を使って治療すると、治療費の7割が健康保険から給付され、これにより、被害者に発生した損害の一部が填補されたことになります。

損害賠償にあたっては、被害者の損害が二重に填補されないよう調整するため、健康保険からの給付額は、既払金として損害賠償額から控除されます。

このとき、被害者に過失があり過失相殺する場合は、過失相殺後に既払金を控除するのが一般的ですが、健康保険の給付額については、先に健康保険給付額を控除し、後から過失相殺する取扱です。

つまり、健康保険給付額は、過失相殺されることなく、損害の填補に充当されることになります。過失相殺されるのは、自己負担部分だけです。

もう一度、上の例で考えてみましょう。健康保険を使って治療し、治療費が100万円、被害者の過失割合が8割です。

健康保険から治療費の7割の70万円が給付され、被害者が病院の窓口で支払った一部負担金は3割の30万円です。

被害者が支払った30万円については、過失相殺のうえ、2割の6万円が加害者(相手方保険会社)から賠償されます。あとの24万円が、被害者の最終的な負担となります。

つまり、被害者に8割の過失がある場合、健康保険を使うと、治療費は76%(健康保険から70%、加害者から6%)が補填され、24%の負担で済む計算です。

これに対して、自由診療の場合には、治療費全体が過失相殺の対象となりますから、治療費200万円に対し、加害者から賠償されるのは2割(40万円)。損害額のわずか20%が填補されるだけで、80%(160万円)が被害者の負担となるのです。

まとめると、こうです。

自由診療の場合には、治療費の全体に対し過失相殺するため、被害者の過失割合が大きいと、損害賠償額は少額となります。被害者の過失が8割なら損害の2割、被害者の過失が9割なら損害の1割しか回復できません。

健康保険診療の場合は、治療費の7割が健康保険から給付され、残りの3割については、過失相殺して加害者から賠償されます。すなわち、損害の少なくとも7割以上が回復できるのです。被害者の過失が8割でも9割でも、損害の7割以上を回復できます。

なお、被害者に過失がない場合は、健康保険を使っても使わなくても、損害は100%填補されますから、相手が任意保険に加入し、賠償資力に問題がなければ、健康保険を使う経済的メリットは生じません。

過失相殺があるとき、被害者の過失割合が大きいか小さいかによって、自由診療と健康保険診療で、どれくらい賠償金の受取額に差が生じるのか、具体的に見てみましょう。次のような事例を考えます。

自由診療の診療単価は20円とします。健康保険診療の診療単価は10円です。

治療費は、自由診療で200万円、健康保険診療で100万円とし、その他の損害(休業損害や慰謝料など)を300万円とします。

ここでの計算は、過失相殺率の大小により、自由診療と健康保険診療とで、どれくらい損害賠償金の受領額に差が生じるかをイメージしやすくするため、細かな計算は省いています。

また、健康保険からの給付額は、被害者の損害から除外し、実際に被害者が負担する3割分のみを被害者に発生する損害としています。実際の損害算定においても、健康保険給付額は過失相殺前に控除する扱いが定着しているため、3割の一部負担分のみを治療費として計上しています。

被害者の過失割合が80%の場合を考えてみます。

| 自由診療 | 健康保険診療 | |

|---|---|---|

|

治療費 |

200万円 |

100万円 |

| 慰謝料等 | 300万円 | 300万円 |

| 損害の合計額 | 500万円 | 330万円 |

|

過失相殺後の額 |

100万円 | 66万円 |

| 既払金 | 200万円 | |

| 賠償金の受取額 | -100万円 | 66万円 |

自由診療の場合、治療費の200万円は全額が被害者の負担ですから、全損害額は500万円です。80%の過失相殺をして、賠償金額は100万円となります。

健康保険診療の場合、治療費は100万円ですが、被害者の負担は3割の30万円ですから、被害者の負った損害は、治療費の自己負担30万円と慰謝料等の300万円と合わせ330万円です。これに80%の過失相殺をして、賠償金額は66万円となります。

治療費100万円を被害者の損害として計上し、慰謝料等と合わせて400万円を損害としたとしても、健康保険給付額70万円を先に400万円から控除し、330万円に対して過失相殺しますから、同じことです。

過失相殺後の賠償金額は、自由診療の場合が100万円、健康保険診療の場合は66万円ですから、一見すると、自由診療の方が賠償額を多く受け取れるように思えます。

自由診療の場合は、任意一括払いにより保険会社が治療費を病院に支払い済みですから、治療費の200万円は既払金として、賠償金額から差し引かれます。

すると、損害賠償金の受取額は、計算上はマイナスとなり、賠償請求できる損害はなく、賠償金の受取額はゼロです。

任意保険会社が一括払いしていない場合は、100万円を受け取れますが、200万円の治療費は被害者が支払っていますから、100万円の賠償金では治療費も回収できません。

なお、被害者に50%以上の過失がある場合は、任意保険会社は一括払いを認めない傾向にあるようです。あとで自賠責保険からの回収が困難になる可能性があるからです。

(参考:『交通事故が労災だったときに知っておきたい保険の仕組みと対応』日本法令 30ページ)

一方、健康保険診療の場合、治療費の一部負担金は病院の窓口で被害者が支払いますから、既払金はなく、賠償金の受取額は66万円です。

被害者が支払った治療費は30万円ですから、66万円のうち30万円は治療費に充当し、残り33万円は慰謝料等に充てることができます。

ちなみに、被害者の過失割合が10%の場合は、次のようになります。

| 自由診療 | 健康保険診療 | |

|---|---|---|

|

治療費 |

200万円 |

100万円 |

| その他の損害 | 300万円 | 300万円 |

| 損害の合計額 | 500万円 | 330万円 |

| 過失相殺後の額 | 450万円 | 297万円 |

| 既払金 | 200万円 | |

| 賠償金の受取額 | 250万円 | 297万円 |

損害額は先ほどと同じですが、過失相殺率が10%となりますから、賠償金額が違います。過失相殺後の損害賠償額は、自由診療の場合が450万円、健康保険診療の場合が297万円です。

自由診療の場合は、治療費200万円が既払金として控除され、賠償金の受領額は250万円です。250万円を慰謝料などに充てることができます。

健康保険診療の場合は、既払金はありませんから、受領額は297万円です。治療費の30万円を差し引いた267万円を慰謝料などに充てることができます。

被害者の過失割合が大きいときは、過失相殺により損害賠償金額が大幅に減額されますから、健康保険を使って治療した方が、経済的メリットが生じ、断然有利です。

これは、健康保険が、治療費の被害者過失部分の一部または全部を、結果的に負担することになるためです。

このほかにも、被害者の過失が大きい場合に知っておくとよいことがあります。あわせて、交通事故で被害者の過失が大きいときの3つの注意点をご覧ください。

どうすれば一番多く損害賠償を受けられるかは、交通事故の損害賠償問題に詳しい弁護士に相談すると良いでしょう。あなたにとって、最善の方法を提案してくれます。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。