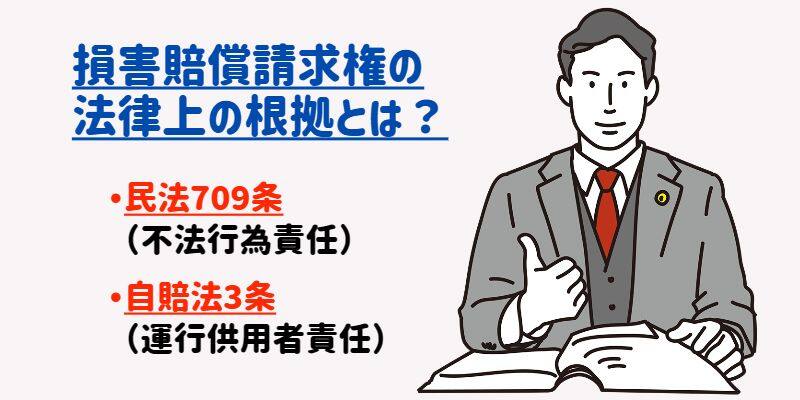

交通事故の損害賠償請求権の法律上の根拠とは? 自動車損害賠償保障法(自賠法)第3条の運行供用者責任と民法709条の不法行為責任は、ここが決定的に違う!

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

ほとんどの被害者が、保険会社の提示する損害賠償額で示談して、損しています。保険会社の提示額は、自社の保険金の支払基準で算定した金額にすぎず、裁判で認められる損害賠償額にくらべると、かなり低い金額だからです。

実は、保険会社が損害算定に用いる基準のほかに、裁判所や弁護士が損害算定に用いる別の高い基準があるのです。ほとんどの人が、この事実を知らず、本来取得できる賠償額の半分以下程度の金額しか得られていないケースが多いのです。

保険会社から適正な賠償金額を取得できるよう、損害算定基準について知っておくことが大切です。

交通事故の損害賠償は、迅速・公平な解決を図るため、基準化が進んでいます。損害項目ごとに、基準となる金額や計算方法が決まっているのです。

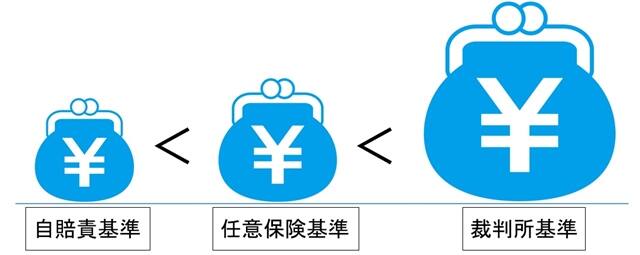

損害算定基準は、3つの基準があります。自賠責保険基準、任意保険基準、裁判所基準の3つです。その違いは、おおむね次の通りです。

| 自賠責保険基準 | 国が法令により定めた自賠責保険の保険金支払い基準です。被害者救済を目的に、最低限の補償をするものです。 |

|---|---|

| 任意保険基準 | 任意保険会社が独自に定める保険金支払い基準です。自賠責保険より少し高い程度です。 |

| 裁判所基準 | 裁判で認められる損害賠償額を基準化したものです。被害者が本来受け取ることのできる正当な損害賠償額を算定できます。 |

裁判所基準が最も高く、次いで任意保険基準、自賠責保険基準となります。

[自賠責保険基準]<[任意保険基準]<[裁判所基準]

保険会社から提示される損害賠償額は、任意保険基準で算定した金額です。これは、裁判所基準で算定した損害賠償額より、かなり低い金額となります。対して、裁判所や弁護士は、裁判所基準で損害賠償額を算定します。こちらが、本来の正当な金額です。

つまり、保険会社の提示額で示談すると、適正な金額の損害賠償を受けられず、損することになるのです。残念ながら、ほとんどの人が、この事実を知らずに、保険会社の提示する金額で示談し、結果として損しています。

3つの損害算定基準について、さらに詳しく見ていきましょう。

自賠責保険は、法律(自動車損害賠償保障法)にもとづき整備された自動車保険制度です。自賠責保険金の支払い基準は、国が定めています。

自賠責保険は、人身事故による被害者の保護・救済を目的としていますが、最低限度の補償という位置づけであるため、支払われる保険金は十分なものではなく、3つの損害額算定基準の中で最も低い金額です。

ただし、自賠責保険には「被害者に有利なところ」もあります。被害者に過失があった場合でも、通常の過失相殺は行われず、被害者に重大な過失がある場合のみに過失相殺される仕組みになっています。

自賠責保険の支払基準について、詳しくは次のページをご覧ください。

任意保険基準は、それぞれの保険会社が独自に定める「保険金の支払い基準」です。かつては、保険会社に統一の支払基準がありましたが、保険の自由化により撤廃され、現在は、各社が独自の基準を設けています。とはいえ、現在も多くの保険会社が、旧基準を踏襲しているようです。

任意保険基準は、自賠責保険基準より多少は高く設定されていますが、裁判で認められる金額に比べると、はるかに低い水準です。

「なぜ、保険会社の損害算定基準は、裁判で認められる金額より低いのか?」というと、保険会社が営利企業だからです。保険会社としては、できるだけ保険金(賠償金)を支払いたくないのです。

任意保険は、自賠責保険で不足する額を補填する上積み保険ですから、損害賠償額が、自賠責保険の支払い額の範囲で済めば、任意保険会社の支払いはゼロとなります。任意保険会社は、自社の持ち出し分(任意保険からの実質的な支払額)を極力減らしたいのです。

では、「なぜ、その低い基準で通用するのか?」というと、交通事故の損害賠償は、その多くが、示談により解決するからです。

示談は、当事者が合意すれば成立します。被害者は、保険会社の提示額が妥当かどうか判断しようがないので、保険会社の説明に納得させられ、示談に応じてしまうのです。被害者に情報が不足している現状では、保険会社の低い支払い基準であっても、示談で解決する以上、通用してしまうのです。

旧基準の存在も、保険会社の支払基準を低い水準にとどめる口実となっているようです。「我々には、かつて定めていた統一基準がるので、この基準で計算させてもらいます」というわけです。

保険会社が示談代行サービスを導入するにあたって、保険会社と日弁連との間で、保険会社は「保険金の支払基準を作成し、裁判における賠償水準等の動向を勘案して適宜見直す」ということが確認されました。詳しくは、保険会社の示談代行は、なぜ非弁行為にならないのか? をご覧ください。

任意保険基準が裁判所基準に比べて低いということは、保険会社が「裁判における賠償水準等の動向を勘案して適宜見直す」とした約束を果たしていない、と言わざるを得ないのではないでしょうか?

裁判所基準は、裁判において認められる損害賠償額を基準化したもので、実際に過去の裁判例により妥当性が認められた基準です。被害者が本来受け取ることができる正当な損害賠償額を算定することができます。

裁判所基準は、裁判官だけでなく、弁護士もこれを用いて損害賠償額を算定します。そのため、裁判基準とか弁護士基準とも呼ばれます。

裁判所基準は、裁判のときだけ適用されるものではなく、示談交渉の場でも、弁護士に頼めば、裁判所基準で損害賠償額を算定し、保険会社と交渉してもらえます。保険会社との示談交渉を弁護士に頼むと損害賠償額が大幅にアップするのは、そもそも損害賠償額の算定基準が高いからなのです。

裁判所基準と保険会社の基準にどれくらい差があるかというと、裁判所基準は、旧任意保険基準の2倍以上の金額である項目も少なくないのです。逆にいえば、保険会社の算定する損害賠償額は、本来の正当な損害賠償額の半分以下でしかない、ということなのです。

裁判所が「裁判所基準」として公表しているわけではなく、日弁連交通事故相談センター等によって編集・発行される書籍『損害賠償額算定基準』によってまとめられ、毎年更新されています。

裁判所基準として、主に利用されるのは次のものです。

これらは、裁判所の考え方を踏襲したもので、裁判官や弁護士など交通事故に関わる法律の専門家が参考にしています。一般の書店では販売されていませんが、弁護士会で誰でも購入することができます。

かつては、東京地方裁判所民事交通部をはじめ、いくつかの裁判所で損害額算定基準を作成・公表していましたが、「司法が立法行為を行っているようで好ましくない」との配慮から、現在は、どの裁判所も損害額の算定基準を作成していません。

(参考:『新版 交通事故の法律相談』学陽書房)

裁判所基準を用いると、被害者にとって適正な損害賠償額を算定することができます。交通事故の被害者は、本来、裁判所基準で損害賠償額を算定し、保険会社に請求すべきなのです。

その際、注意すべき点が3つあります。

裁判所基準は、裁判例を基準化したもので、あくまでも目安です。交通事故は、それぞれ状況が異なります。

事故の状況や被害の実態によっては、裁判所基準を上回る賠償額を請求できる場合もあります。個別事情を考慮して、損害額を算定することが大切なのです。

示談で解決しようとする場合は、裁判所基準で正当な損害賠償額を算定したとしても、その全額の賠償を受けられるとは限りません。むしろ、それよりも少し低い金額で示談するのが一般的です。

示談は、裁判に訴えることなく、双方が譲歩しあって解決する手法だからです。示談交渉においては、被害者の側もある程度は譲歩することが必要です。もしも「1円たりとも負けられない」というのであれば、裁判で争うしかありません。

示談交渉を始める前に、しっかりと損害額を算定することが大切なのです。請求額の根拠が明確であれば、保険会社も認めざるを得ず、主張が通りやすくなります。

日弁連交通事故相談センターの発行している書籍「赤い本」や「青本」を参考にすれば、自分でも、裁判所基準で損害賠償額を計算できるように思うかもしれませんが、現実は、そう簡単ではありません。

実は、弁護士ですら、交通事故の損害賠償請求に慣れていなければ、これを使いこなすのは容易なことではないのです。ましてや素人では、相当な困難を伴います。

交通事故の被害に遭って、心身ともに大変な状態のときに、無理をしてもよいことはありません。交通事故に詳しい弁護士に相談するのがベストです。

交通事故の損害賠償額の算定基準には、自賠責保険基準、任意保険基準、裁判所基準の3つの基準があります。

保険会社が提示する損害賠償額は、任意保険基準や自賠責保険基準で算定した金額です。裁判所基準に比べ、かなり低い金額ですから、保険会社の提示額で示談すると、正当な損害賠償を受けられないことになります。適正な損害額を賠償請求するには、裁判所基準で算定する必要があります。

ただし、被害者が自分で裁判所基準を用いて損害額を算定し、保険会社と交渉することは難しいので、交通事故に詳しい弁護士に相談することをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。