交通事故の損害賠償請求権の法律上の根拠とは? 自動車損害賠償保障法(自賠法)第3条の運行供用者責任と民法709条の不法行為責任は、ここが決定的に違う!

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

民法の一部を改正する法律の施行(2020年4月1日)により、法定利率が年5%から年3%となりました。加えて、法定利率を3年ごとに1%刻みで見直す変動制が導入されました。

法定利率の引き下げにより、交通事故の損害賠償額が従来より増えるケースがあります。損害賠償額の計算がどう変わるのか、見ていきましょう。

なお、新しい法定利率が適用されるのは、2020年4月1日以降に発生した事故からです。2020年3月31日までの事故は、従来の年5%の法定利率が適用されます。

交通事故で賠償請求できる損害のうち、法定利率の引き下げが影響するのは、逸失利益と遅延損害金です。

法定利率の引き下げにより、逸失利益は増え、遅延損害金は減ります。詳しく見ていきましょう。

まず、逸失利益についてです。逸失利益とは、将来得られるはずだった利益のことです。交通事故の被害に遭って以前のように働けなくなると、収入が減ったり途絶えたりしてしまいます。その損害が、逸失利益です。

交通事故の損害賠償では、治療費や慰謝料のほか、将来的に発生する損害である逸失利益を含め、全損害を現時点で一括して支払います。

そのため、逸失利益は、現在の価額に換算して支払われます。具体的には、本来取得できる時期までの利息相当額が控除されます。これを中間利息控除といいます。

受け取った賠償金を銀行に預けるなど運用すれば利息が増えるため、利息分を差し引いて支払わなければ、被害者が実際の損害額より多くの賠償金を受け取ることになり公平でない、というのが、中間利息を控除する理由です。

具体例で考えてみましょう。交通事故で死亡した被害者の年収が500万円で、今後20年間働けたとすれば、将来にわたって得られる収入額は1億円です。

損害額は1年目が500万円、2年で1,000万円というように年々加算され、20年後に損害額が1億円に達します。

簡単にいえば、この1億円が逸失利益です。ただし、損害賠償では、逸失利益として1億円が支払われるわけでなく、中間利息を控除した金額が支払われるのです。

中間利息の利率には、法定利率が適用されます。中間利息控除に一定の合理性はあるものの、法定利率が市中金利を大きく上回る状態が続き、中間利息控除で不当に賠償額が抑えられ、かえって公平を害してきたのです。

そのことが、法定利率の見直しの背景にありました。

法定利率の引き下げにより、中間利息の利率も下がり、控除する中間利息の額が少なくなります。その結果、被害者に支払われる逸失利益の額が増えることになるのです。

損害賠償額の算定に当たり、被害者の将来の逸失利益を現在価額に換算するために控除すべき中間利息の割合は、民事法定利率によらなければならない。

最高裁判決(平成17年6月14日)

遅延損害金とは、賠償金の支払いが遅れたことによる利息です。

遅延損害金は、損害賠償請求訴訟を提起した場合に関係します。示談交渉で解決する場合は、もともと遅延損害金が付かないので関係ありません。

これまでは、裁判で判決が出れば、裁判所が正当だと認定した賠償金額に対し、事故発生日を起算点として年5%の遅延損害金が加算されました。この利率も法定利率です。

今後は、遅延損害金が年3%で計算されることになりますから、その限りにおいては遅延損害金が減ります。しかし、逸失利益が増えるため、損害賠償額そのものは増えます。

中間利息の利率が年5%と年3%とで、逸失利益にどれくらいの金額の違いが生じるか、後遺障害事故と死亡事故の場合について、それぞれ見てみましょう。

なお、逸失利益の詳しい計算方法については、次のページをご覧ください。

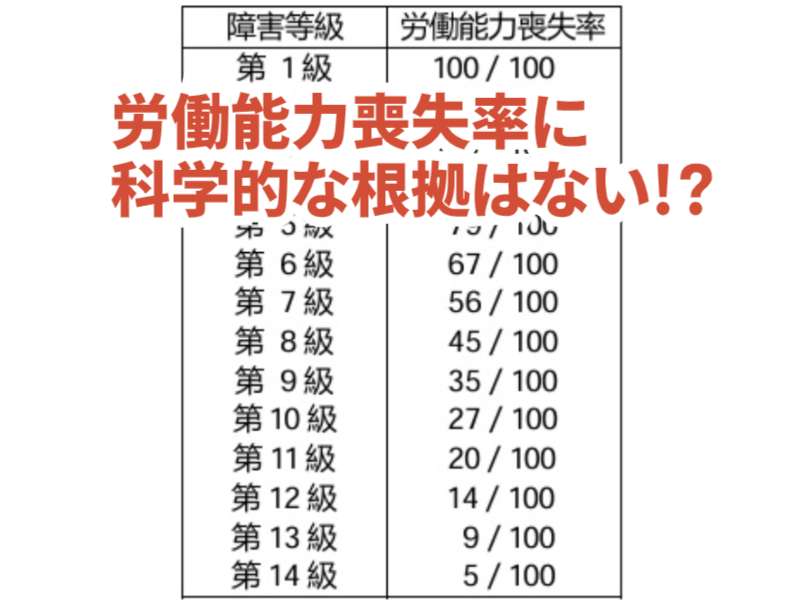

被害者は、40歳の男性会社員で年収500万円。後遺障害5級、労働能力喪失期間は就労終期の67歳まで認められたとします。

後遺障害逸失利益は、次の計算式で求めます。

年収 × 労働能力喪失率 × 労働能力喪失期間に対応するライプニッツ係数

労働能力喪失率は、後遺障害等級に応じて決まり、79/100です。

労働能力喪失期間は、事故時の40歳から就労可能年齢の67歳までの27年です。

年利5%、27年(67歳-40歳)に対応するライプニッツ係数は14.6430ですから、

500万円×79/100×14.6430=5,783万9,850円

年利3%、27年(67歳-40歳)に対応するライプニッツ係数は18.3270ですから、

500万円×79/100×18.3270=7,239万1,650円

法定利率が5%から3%に下がると、逸失利益は1,455万円増えます。

死亡した被害者は、40歳の男性会社員で年収500万円、扶養家族2人(妻と子)だったとします。

死亡逸失利益は、次の計算式で求めます。

年収 ×(1-生活費控除率)× 就労可能年数に対応するライプニッツ係数

生活費控除率は、男性で扶養家族2人ですから30%、就労可能年数は、就労終期の67歳までの27年です。

年利5%、27年に対応するライプニッツ係数は14.6430ですから、

500万円×(1-0.3)×14.6430=5,125万500円

年利3%、27年に対応するライプニッツ係数は18.3270ですから、

500万円×(1-0.3)×18.3270=6,414万4,500円

法定利率が5%から3%に下がると、逸失利益は1,289万円増えます。

法定利率は、固定制から変動制へ変更になりました。

法定利率を市中金利の変動に合わせて緩やかに上下させる変動制が導入されます。

法定利率の見直しは3年ごとです。貸出約定平均金利の過去5年間の平均値を指標とし、この数値に前回の変動時と比較して1%以上の変動があった場合にのみ、1%刻みの数値で法定利率が変動します。

例えば、参照値が0.5%上がっても法定利率は変動せず、1.5%上がると1%、2.5%上がると2%上がる仕組みです。

そのため、実際には法定利率の変動は起こりにくく、国は「緩やかな変動制」と呼んでいます。

1つの債権には、1つの法定利率が適用されます。つまり、事故時(損害賠償請求権が生じた時点)の法定利率が適用され、後で変動することはありません。

この点については、改正民法で明文化されました。「第417条の2(中間利息の控除)」が新設されています。

将来において取得すべき利益についての損害賠償の額を定める場合において、その利益を取得すべき時までの利息相当額を控除するときは、その損害賠償の請求権が生じた時点における法定利率により、これをする。

民法改正により、法定利率が年5%から3%に引き下げられたことで、逸失利益を含む損害賠償額が増えます。

新しい法定利率の適用は、2020年4月1日以降に発生した交通事故からです。それ以前に発生した事故については、従来の年5%の法定利率が適用となります。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。