交通事故の損害賠償請求権の法律上の根拠とは? 自動車損害賠償保障法(自賠法)第3条の運行供用者責任と民法709条の不法行為責任は、ここが決定的に違う!

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

逸失利益を計算では、中間利息を控除します。中間利息とは何か。なぜ、逸失利益の計算において中間利息を控除するのか、見ていきましょう。

さらに、中間利息控除の方法として、ライプニッツ方式とホフマン方式を紹介します。

中間利息控除の説明の前に、そもそも逸失利益とは何か、簡単に見ておきましょう。

逸失利益とは、交通事故に遭わなければ得られたはずの収入のことです。将来取得できるはずの利益を逸し失うので、逸失利益といいます。消極損害の1つです。

逸失利益には、「後遺障害逸失利益」と「死亡逸失利益」があります。後遺障害逸失利益は、後遺障害が残って事故前と同じように働くことができなくなり収入が減ることによる損害のこと、死亡逸失利益は、死亡して収入が無くなってしまうことによる損害です。

このように、逸失利益は、将来にわたって(場合によっては何十年にもわたり)発生する損害です。そのことをふまえ、中間利息とは何か、なぜ逸失利益の計算で中間利息を控除するのか、見ていきましょう。

話を分かりやすくするため、具体例で考えます。細かい計算は省きますから、イメージでつかんでください。

交通事故で被害者が死亡。被害者の事故当時の年収は500万円で、事故に遭わなければ、今後20年間働けたとします。

単純計算すると、20年間で1億円の収入を失います。これは、20年後の損害が累計1億円ということです。ごく大まかに言えば、これが逸失利益です。厳密には、生活費控除などの計算もありますが、ここでは省略します。

さて、損害賠償金は、原則として一括で支払います。1億円を一時金で受け取り、銀行に預けるなど運用すると、利息が付き、20年後には[1億円+利息]になります。

つまり、算定した逸失利益を全額支払うと、被害者側は現実の損害を上回る賠償額を取得することになります。これでは「公平でない」ため、利息相当額(これを中間利息といいます)を控除して支払うのです。

これが、逸失利益の計算において、中間利息を控除する理由です。

別の言い方をすれば、中間利息控除とは「将来価額を現在価額に換算すること」とも言えます。

控除する中間利息の起点は、死亡事故の場合は事故発生時、後遺障害事故の場合は症状固定時です。

中間利息の利率は、法定利率を適用します。これは最高裁判例もあり、従来より、中間利息の利率には法定利率の年5%が適用されてきました。

改正民法の施行(2020年4月1日)により、法定利率は年3%に引き下げられ、2020年4月1日以降に発生した事故については、中間利息の利率が年3%となります。2020年3月31日までの事故は、従来の年5%です。

損害賠償額の算定にあたり、被害者の将来の逸失利益を現在価額に換算するために控除すべき中間利息の割合は、民事法定利率によらなければならない。

(最高裁判決・平成17年6月14日)

この判決の中で最高裁は、「実質金利の動向からすれば、…中間利息の割合は民事法定利率である年5%より引き下げるべきであるとの主張も理解できないではない」としながら、「現行法は、将来の請求権を現在価額に換算するに際し、法的安定及び統一的処理が必要とされる場合には、法定利率により中間利息を控除する考え方を採用している」と指摘しました。

改正民法は、法定利率を年3%に引き下げるとともに、3年ごとに見直す変動性を導入しました(民法第404条)。

また、中間利息を控除するときは「損害賠償の請求権が生じた時点における法定利率」を適用する旨を明記しました(民法第417条の2第1項)。

中間利息控除の代表的な計算方法としては、「ライプニッツ方式」と「ホフマン方式」があります。

2つの違いは、ライプニッツ方式が複利計算、ホフマン方式が単利計算であることです。

つまり、ライプニッツ方式は複利で運用することを前提に、ホフマン方式は単利で運用することを前提に、逸失利益を現在の価額(現価)に換算する方式です。

| ライプニッツ方式 | 複利で運用することを前提に中間利息を控除し、現価に換算する方法 |

|---|---|

| ホフマン方式 | 単利で運用することを前提に中間利息を控除し、現価に換算する方法 |

被害者にとって有利なのは、ホフマン方式です。ホフマン方式は、単利計算のため、控除する中間利息が小さく算定されるからです。

単利計算は、元本にのみ利息が付く計算方式です。複利計算は、元本から生じた利息を次期の元本に組み入れて利息計算する方式です。

複利計算は、利息に利息が付く計算方式ですから、中間利息が「雪だるま式」に増えていきます。つまり、ライプニッツ方式の方が、控除する中間利息が大きくなるので、受け取れる逸失利益が少なく算定されるのです。

ですから、中間利息控除のみを考えると、被害者にとっては、ホフマン方式が有利といえます。

現在は、ライプニッツ方式が一般的です。となると、「被害者が損しているのでは?」と疑問を持つかもしれませんが、そうとも限りません。

単純に、ライプニッツ方式とホフマン方式だけで比べると、ホフマン方式の方が被害者には有利ですが、これは中間利息控除の話です。

大事なのは、そもそもの「失われる収入額」の認定です。これを基礎収入額といいますが、基礎収入額に何を採用するかによって、逸失利益は大きく異なるのです。

裁判では、損害賠償額の公平性の観点から、基礎収入額の認定方法と中間利息の控除方法が検討され、かつては、「東京方式」と「大阪方式」がありました。

東京方式は、東京地裁が採用していた方法です。若年者の逸失利益の算定において、基礎収入に賃金センサスの全年齢平均賃金を採用し、ライプニッツ方式で中間利息を控除する方法です。

大阪方式は、大阪地裁や名古屋地裁が採用していた方法です。若年者の逸失利益の算定において、基礎収入に賃金センサスの18歳から19歳の平均賃金(初任給固定賃金)を採用し、ホフマン方式で中間利息を控除する方法です。

東京方式はライプニッツ方式を採用するものの、大阪方式より基礎収入に高い数値を使うため、逸失利益は、東京方式の方が高く算定される傾向がありました。

こうした逸失利益の地域間格差の問題を解決するため、1999年に、東京地裁・大阪地裁・名古屋地裁の民事交通部が、中間利息の控除方法にライプニッツ方式を採用するという「共同提言」を発表しました。

なお、「共同提言」は、基本的に東京方式を踏襲したもので、原則として基礎収入に全年齢平均賃金を採用します。

「共同提言」は、個々の事件における各裁判官の判断内容を拘束するものではなく、最高裁も「ホフマン方式を不合理とは言えない」と判断しているので、ホフマン方式による算定が否定されているわけではありません。

しかし、交通事故の損害賠償の定型化・定額化が進んでいますから、一般的にはライプニッツ方式を用います。

東京地裁・大阪地裁・名古屋地裁の民事交通部が、ホフマン方式でなくライプニッツ方式に統一した理由の1つとして、中間利息の控除期間が長期間にわたると、ホフマン方式は不合理な結果が生じることが挙げられています。

ホフマン方式の問題点について詳しくはこちらをご覧ください。

中間利息を控除して逸失利益を算定するには、控除する期間に対応する中間利息控除係数を年間の逸失利益に乗じることで計算できます。

代表的な中間利息控除係数が、ライプニッツ係数とホフマン係数です。ライプニッツ係数を用いて中間利息を控除するのがライプニッツ方式、ホフマン係数を用いて中間利息を控除するのがホフマン方式です。

ライプニッツ係数表・ホフマン係数表には、現価表と年金現価表があり、使用するシーンが異なりますから注意してください。

逸失利益を計算し、中間利息控除がどのように行われるか見ておきましょう。ライプニッツ係数を使って中間利息を控除し、後遺障害逸失利益を計算してみます。

後遺障害逸失利益の計算式は次の通りです。

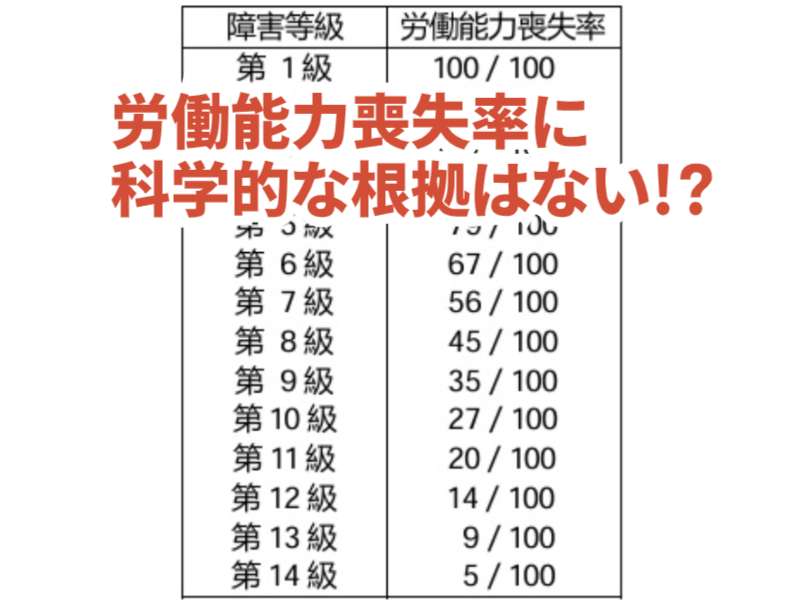

年収 × 労働能力喪失率 × 労働能力喪失期間に対するライプニッツ係数

例えば、被害者の事故前の年収が500万円、後遺障害14級が認定され労働能力喪失率が5%、労働能力喪失期間が5年だった場合です。

5年に対応するライプニッツ係数は 4.329476 ですから、後遺障害逸失利益は、

500万円×0.05×4.329476=108万2,369円

となります。

労働能力喪失率が5%とは、年収が5%減ることです。被害者の年収が500万円ですから、その5%の減収分、すなわち年間25万円、5年間で125万円の損害(逸失利益)となります。

それを一時金として受け取るので、現在価額に換算すると、逸失利益は108万2,369円となります。

そのほか、具体的な逸失利益の計算例は、次のページでも紹介しています。

逸失利益は、被害者が退職するまでに得られたはずの収入額を損害として一括で前払いします。名目上の損害額を全額受け取ると、退職時まで保有し運用することで利息が生じ、結果的に利息分だけ過大な利益を得ることになります。

この利息が中間利息で、公平の観点から、逸失利益の算定では中間利息分をあらかじめ控除して損害額を算定します。

代表的な中間利息控除の方法にはライプニッツ方式とホフマン方式がありますが、現在はライプニッツ方式が主流です。

逸失利益は、損害賠償金の中でも金額が大きく、保険会社とよく揉めます。過去の判例なども吟味して示談交渉する必要がありますから、交通事故の損害賠償問題に詳しい弁護士に相談することをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。