中間利息を控除するには、控除期間(年数)に対応するライプニッツ係数あるいはホフマン係数を使います。現価表と年金現価表があり、利用するシーンが異なります。

※当サイトでは記事内にアフィリエイト広告を含む場合があります。

18歳未満の被害者の逸失利益算定に使うライプニッツ係数は、就労終期までの年数に対応するライプニッツ係数から、就労始期までの年数に対応するライプニッツ係数を差し引いて求めます。詳しく説明しましょう。

民法改正により法定利率が引き下げられ、2020年4月1日以降に発生した事故については新しい法定利率に対応するライプニッツ係数・ホフマン係数が適用されます。ここでは、年5%の法定利率のライプニッツ係数・ホフマン係数を用いています。

被害者が18歳未満の場合、逸失利益の計算に用いるライプニッツ係数は、次の点に注意が必要です。

18歳未満の被害者の逸失利益を算定するときのライプニッツ係数は、就労終期(67歳)から事故時の年齢を差し引いた年数に対応する係数ではありません。就労可能年数の49年(18歳から67歳まで)に対応する係数でもありません。

18歳未満の場合のライプニッツ係数は、次の計算式で求めます。

[67歳までの年数に対応する係数]-[18歳までの年数に対応する係数]

※起点は、死亡事故の場合は「死亡時」、後遺障害事故の場合は「症状固定時」の年齢です。

これは、就労終期(67歳)までの年数に対応するライプニッツ係数から、就労始期(18歳)までの年数に対応するライプニッツ係数を差し引くということです。

大学生の場合もまだ働いていませんから考え方は同じで、18歳が22歳(就労開始年齢)となります。

上の計算式は、次のように書き換えることもできます。

[就労終期までの年数に対応する係数]-[就労始期までの年数に対応する係数]

就労可能年数が同じ49年であっても、年齢が低いほどライプニッツ係数は小さくなります。

逸失利益は、基礎収入にライプニッツ係数を掛けて計算しますから、ライプニッツ係数が小さいということは、それだけ逸失利益が少なくなることを意味します。

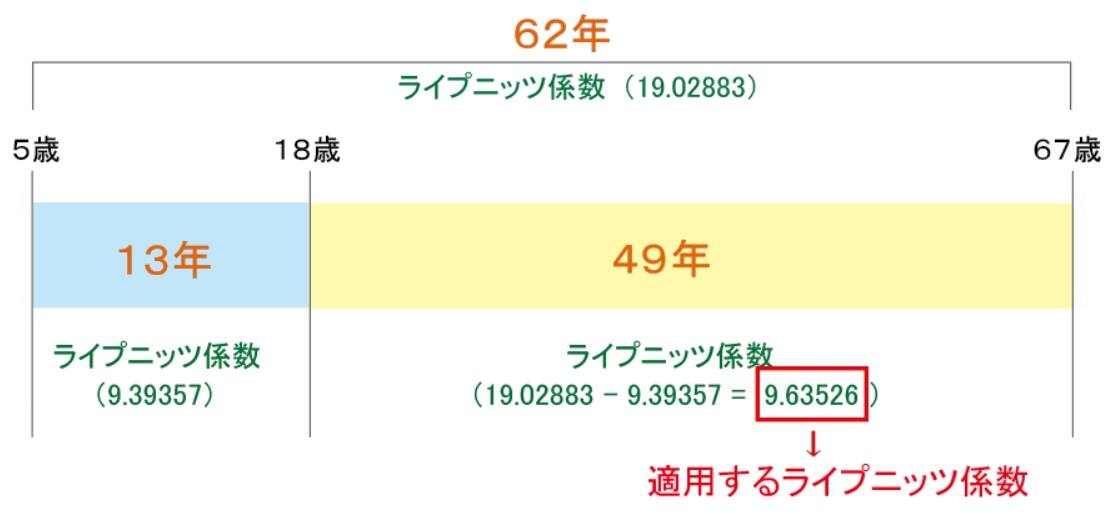

| 死亡時の年齢 | 5歳 |

|---|---|

| 就労終期までの年数 | 67歳-5歳=62年 |

| 就労始期までの年数 | 18歳-5歳=13年 |

| 就労可能年数 | 67歳-18歳=49年 |

ライプニッツ係数表(年金現価表)より、

62年に対応するライプニッツ係数 19.02883

13年に対応するライプニッツ係数 9.39357

よって、適用するライプニッツ係数は、

19.02883-9.39357=9.63526

| 死亡時の年齢 | 10歳 |

|---|---|

| 就労終期までの年数 | 67歳-10歳=57年 |

| 就労始期までの年数 | 18歳-10歳=8年 |

| 就労可能年数 | 67歳-18歳=49年 |

ライプニッツ係数表(年金現価表)より、

57年に対応するライプニッツ係数 18.76052

8年に対応するライプニッツ係数 6.46321

よって、適用するライプニッツ係数は、

18.76052-6.46321=12.29731

| 死亡時の年齢 | 15歳 |

|---|---|

| 就労終期までの年数 | 67歳-15歳=52年 |

| 就労始期までの年数 | 18歳-15歳=3年 |

| 就労可能年数 | 67歳-18歳=49年 |

ライプニッツ係数表(年金現価表)より、

52年に対応するライプニッツ係数 18.41807

3年に対応するライプニッツ係数 2.72325

よって、適用するライプニッツ係数は、

18.41807-2.72325=15.69482

なぜ、就労開始年齢までの年数に対応するライプニッツ係数を差引のか?

ひと言でいえば、働き始めるまでの収入のない期間については逸失利益は生じないから、その部分は除くということです。

ライプニッツ係数の意味から、この計算式になる理由については後から詳しく考えるとして、まずは逸失利益から、この計算式になることを検証してみましょう。

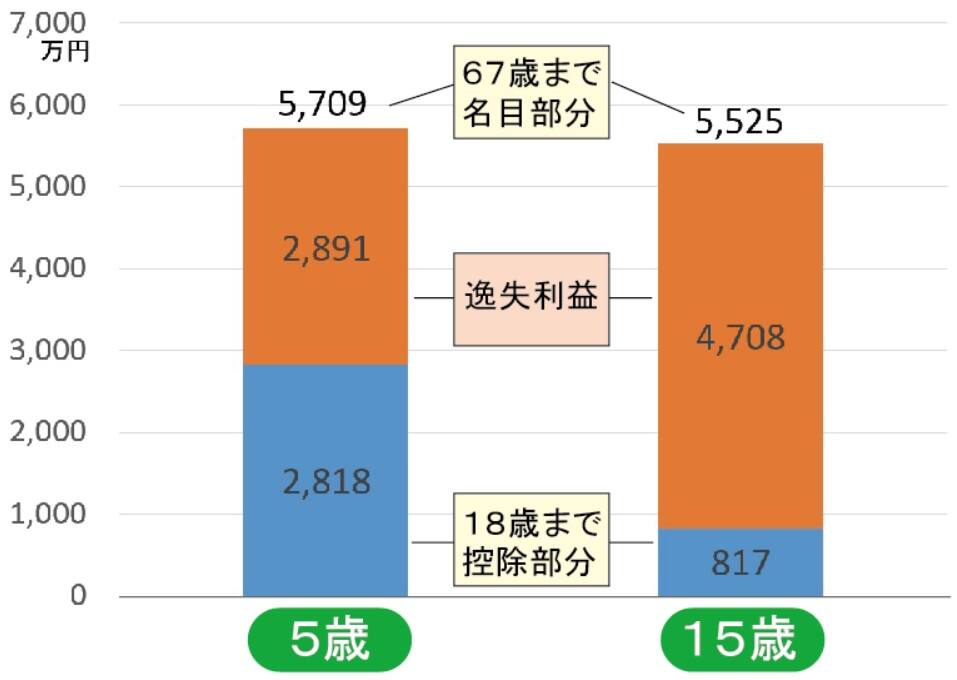

上の例の5歳と15歳の場合で考えてみます。

5歳の子どもの逸失利益を考えてみます。将来の収入を賃金センサスの平均賃金を採用し、仮に年収300万円とします。この年収は、死亡事故なら生活費控除後の額、後遺障害事故なら労働能力喪失率を乗じた額と考えてください。

仮に、5歳から年収300万円が入るとすれば、67歳までの62年間の逸失利益は、

300万円×19.02883=5,708万6,490円 …①

しかし、実際には18歳までは収入はありませんから、その間の逸失利益は除きます。控除する額は、

300万円×9.39357=2,818万710円 …②

よって、求める逸失利益は、①-②ですから

300万円×19.02883-300万円×9.39357=5,708万6,490円-2,818万710円

300万円×(19.02883-9.39357)=2,890万5,780円

ライプニッツ係数は、19.02883-9.39357=9.63526 となります。

次に、15歳の子どもの逸失利益を考えてみます。収入は上の例と同じ年収300万円とします。

仮に、15歳から年収300万円が入るとすれば、67歳までの52年間の逸失利益は、

300万円×18.41807=5,525万4,210円 …①

しかし、実際には18歳までは収入はありませんから、その間の逸失利益は除きます。控除する額は、

300万円×2.72325=816万9,750円 …②

よって、求める逸失利益は、①-②ですから

300万円×18.41807-300万円×2.72325=5,525万4,210円-816万9,750円

300万円×(18.41807-2.72325)=4,708万4,460円

ライプニッツ係数は、18.41807-2.72325=15.69482 となります。

逸失利益を計算したのには、ライプニッツ係数を求める計算式を検証するほか、もう1つの理由がありました。それは、小さい子どもほど(就労開始年齢が遠いほど)逸失利益が少なく算定されるという事実を証明したかったからです。

上の計算で、すでにお気づきだと思いますが、基礎収入が同じなら、5歳の子どもの逸失利益は、15歳の子どもの逸失利益の約6割しかありません。控除される額がそれだけ大きいからです。

実際に子どもの逸失利益を計算するときには、賃金センサスの産業計・企業規模計・学歴計・全年齢平均賃金を使うことが、東京地裁・大阪地裁・名古屋地裁「三庁共同提言」で示されていますから、ほとんどのケースで基礎収入は同じになります。

幼児や児童が交通事故に遭い、後遺障害が残ったとしたら、見るも無残な結果を押しつけられるのです。特に、女子の場合は、男女別平均賃金を使うと、さらに逸失利益が低くなります。

年少女子の逸失利益の算定で男女間格差を解消する方法などもあります。

いずれにしても、小さな子どもが被害者になった場合、理不尽な賠償額で泣き寝入りしないよう、交通事故の損害賠償問題に詳しい弁護士に相談することをおすすめします。

18歳未満の場合のライプニッツ係数は、なぜ「67歳までの年数に対応するライプニッツ係数」から「18歳までの年数に対応するライプニッツ係数」を差し引いて求めるのか、理由を考えてみましょう。

それには、ライプニッツ係数がどういうものか知っておく必要があります。

ライプニッツ係数とは、将来得る利益を今すぐ得るとき、現在の価額(現価)に換算するための係数です。別の表現をすれば、中間利息を控除するということです。

例えば、3年後に500万円が入るとして、それを今もらうとしたらいくら受け取れるか、あるいは、毎年100万円の収入があるとして5年先までの収入を今すぐ一時金として受け取るとしたらいくらもらえるか、現価換算するときに使います。

なぜ、こういう換算が必要かというと、将来得られるお金を今受け取ると、それを元本に運用すれば利息が付くと考えられるからです。ですから、運用利息分は、あらかじめ差し引いて支払うということです。

損害賠償では、この考え方が採用されています。運用利息を控除し、現価に換算するための係数がライプニッツ係数です。

ライプニッツ係数表には、現価表と年金現価表があります。現価表は、1年ごとに現価換算するための係数で、年金現価表は、現価表の係数を1年目から年数分、積算した数値です。

下のライプニッツ係数表をご覧ください。例えば、5年に対応する年金現価のライプニッツ係数は、現価の1年から5年に対応する5つのライプニッツ係数を足し合わせた数値です。法定利率(5%)で運用することを前提としています。

改正民法が2020年4月1日に施行され、法定利率が、年5%から3%に引き下げとなります。

| 年数 | 現価 | 年金現価 |

|---|---|---|

| 1 | 0.95238095 | 0.95238095 |

| 2 | 0.90702948 | 1.85941043 |

| 3 | 0.86383760 | 2.72324803 |

| 4 | 0.82270247 | 3.54595050 |

| 5 | 0.78352617 | 4.32947667 |

※ライプニッツ係数表より5年分を抜粋。

※現価は現価表より、年金現価は年金現価表より抜粋した係数。

現価表と年金現価表は、次のようなときに用います。例えば、3年後に入る500万円を現価換算するときは現価表を用い、毎年100万円が5年間入るとして合計500万円を一時金として受け取るときに現価換算するのに年金現価表を用います。

さて、ここからが本題です。

18歳未満の逸失利益の計算に適用するライプニッツ係数を求めるとき、なぜ「67歳までの年数に対応する係数」から「18歳までの年数に対応する係数」を差し引くのか?

話を分かりやすくするために、次のようなケースを考えます。

1年目・2年目は各100、3年目・4年目・5年目は各200の収入が入ってくるとして、5年間の逸失利益を計算します。

ライプニッツ係数は、現価表の係数を小文字のアルファベット、年金現価表の係数を大文字のアルファベットで表します。

なお、生活費控除や労働能力喪失率は無視します(生活費控除後の額、労働能力喪失率を乗じた額と考えます)。

| 年 | ライプニッツ係数 | 収入 | |

|---|---|---|---|

| 現価表 | 年金現価表 | ||

| 1 | a | A | 100 |

| 2 | b | B | 100 |

| 3 | c | C | 200 |

| 4 | d | D | 200 |

| 5 | e | E | 200 |

この場合、現価表と年金現価表のライプニッツ係数の関係は、次のようになります。

A=a

B=a+b

C=a+b+c

D=a+b+c+d

E=a+b+c+d+e

5年間の逸失利益は、現価表のライプニッツ係数を用いて表すと

100×a+100×b+200×c+200×d+200×e

=100×(a+b)+200×(c+d+e)

これを年金現価表のライプニッツ係数で表すと

a+b=B

a+b+c+d+e=E

c+d+e=E-(a+b)=E-B

よって逸失利益は、

100×B+200×(E-B)

1年目・2年目の収入がゼロの場合の逸失利益は

200×(E-B)

これを18歳未満の逸失利益算定のライプニッツ係数あてはめると、

Bが、18歳までの年数に対応するライプニッツ係数

Eが、67歳までの年数に対応するライプニッツ係数

ですから、適用するライプニッツ係数は、計算式の通り、

67歳までの年数に対応する係数-18歳までの年数に対応する係数

となります。

あらためて5歳児の場合で考えると、

Eが、5歳から67歳までの62年に対応するライプニッツ係数

Bが、5歳から18歳までの13年に対応するライプニッツ係数

ですから

62年に対応するライプニッツ係数-13年に対応するライプニッツ係数

となります。

18歳未満(未就労者)のライプニッツ係数は、特別な計算が必要です。

なお、国土交通省がWebサイトで公表している「就労可能年数とライプニッツ係数表」を用いれば、18歳未満の場合も、事故時の年齢に対応するライプニッツ係数を簡単に求められます。

ライプニッツ係数は、係数表から簡単に求めることができますが、基礎収入の認定などは、保険会社と揉めやすいところです。無理をして逸失利益を自分で計算しても、保険会社との示談交渉で主張が通らなければ意味がありません。

示談交渉を成功させるためには、交通事故の損害賠償請求に強い弁護士に相談することをおすすめします。

弁護士法人ステラは、交通事故被害者のサポートを得意とする弁護士事務所です。多くの交通事故被害者から選ばれ、相談実績17,000件以上。相談無料、着手金0円、全国対応です。もちろん弁護士保険にも完全対応。

交通事故被害者からの相談は何度でも無料。依頼するかどうかは、相談してから考えて大丈夫です!

0120-221-274

0120-221-274

( 24時間・365日受付中!)

※ 「加害者の方」や「物損のみ」の相談は受け付けていませんので、ご了承ください。